Cuprins

- Introducere pag 3

- 1. Delimitări şi structuri contabile privind activele imobilizate pag 4

- 1.1. Definiţia şi caracteristicile imobilizărilor pag 4

- 1.2. Clasificarea activelor imobilizate pag 5

- 1.3. Organizarea contabilităţii activelor imobilizate pag 8

- 2. Managemetul contabilităţii activelor imobilizate la S.C. CANYON

- S.A. conform standardelor internaţionale IAS 16 şi IAS 17 pag 9 2.1. Prezentarea generală a societăţii pag 9

- 2.2. Contabililitatea imobilizarilor corporale la S.C. CANYON S.A.

- pag 11

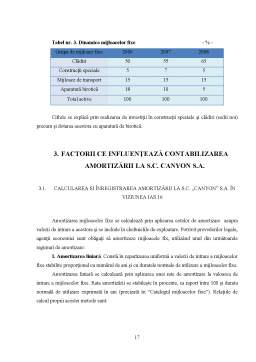

- 3. Factorii ce influenţează contabilizarea amortizării la S.C. CANYON S.A

- pag 17

- 3.1. Calcularea si înregistrarea amortizării la S.C.CANYON S.A.

- în viziunea IAS 16 clientului pag 17

- Concluzii pag 22

- Bibliografie pag 24

Extras din referat

INTRODUCERE

Contabilitatea din România cunoaşte profunde modificări pentru asigurarea armonizării cu normele europene şi internaţionale. Drumul parcurs este o legătură continua intre practica si teorie, in cadrul căruia experienţa din practica a fost cea care a anticipat si modelat teoria si metoda contabilităţii.

Statul rămâne unul dintre utilizatorii principali ai informaţiei contabile, iar firma trebuie să-şi integreze în managementul său riscul fiscal, eficacitatea fiscală, costul fiscal, astfel încât să-şi asigure securitatea şi eficienţa resurselor economico-financiare.

Lucrarea cuprinde trei capitole, desfăşurate pe subcapitole, în cadrul cărora s-a tratat teoretic tema “Contabilitatea imobilizărilor corporale ”, precum şi practic unele aspecte desprinse din activitatea desfăşurată la S.C. CANYON S.A. Constanţa.

În primul capitol am abordat aspecte teoretice privind definirea activelor imobilizate şi delimitarea imobilizărilor corporale în cadrul acestora, precum si aspecte teoretice privind evaluarea imobilizărilor corporale la intrarea în patrimoniu, la bilanţ şi la ieşire, amortizarea imobilizărilor corporale, urmând ca aspectele practice să fie tratate în capitolul III.

În capitolul II, am prezentat contabilitatea analitică a imobilizărilor corporale, funcţiunea şi corespondenţa lor cu celelalte conturi din Planul General de Conturi.

Prezentarea generală a activităţii şi structura organizatorică şi de conducere a entităţii, precum şi rolul compartimentului Financiar - Contabilitate în conducerea activităţii societăţii comerciale şi în evidenţa imobilizărilor corporale, sunt prezentate în capitolul III. Tot în cadrul capitolului III, am prezentat probleme referitoare la activitatea de organizare a contabilităţii imobilizărilor corporale: prezentarea purtătorilor primari de informaţii, aspecte privind modalităţile de intrare şi ieşire a imobilizărilor corporale, după care sunt prezentate deprecierile prin prezentarea pe larg a regimurilor de amortizare, a ajustărilor şi provizioanelor aferente imobilizărilor corporale, pe exemplul S.C. CANYON S.A.

1. DELIMITĂRI ŞI STRUCTURI CONTABILE PRIVIND ACTIVELE IMOBILIZATE

1.1. DEFINIŢIA ŞI CARACTERISTICILE IMOBILIZĂRILOR

Imobilizările sau activele imobilizate reprezintă bunuri şi valori de orice natură, achiziţionate sau create de unitatea patrimonială, destinate să servească o perioadă îndelungată, mai mare de un an, şi care nu se consumă de la prima utilizare, îşi păstrează valoarea şi forma pe toată durata folosirii şi îşi recuperează valoarea treptat pe calea amortizării.

Conform standardelor internaţionale de contabilitate imobilizările necorporale sunt reprezentate de cheltuieli de constituire (ocazionate de înfiinţarea firmei şi supuse amortizării cheltuieli de dezvoltare, concesiuni, brevete, licenţe, mărci comerciale şi alte valori similare, fond comercial, şi alte imobilizări necorporale.

Imobilizările corporale potrivit Standardului Internaţional de Contabilitate nr.16, sunt active destinate să fie utilizate în producţia de bunuri, în prestaţia de servicii, să fie închiriate terţilor sau să fie folosite în scopuri administrative şi socotite a fi utilizate pe o perioadă mai mare de un exerciţiu contabil

În legătură cu evaluarea imobilizărilor corporale prezintă interes redarea unor aspecte de detaliu aşa cum sunt normalizate prin acest standard. Astfel, costul imobilizărilor corporale achiziţionate este format potrivit relaţiei:

Preţul de cumpărare + taxele şi impozitele nerambursabile + cheltuielile directe – sconturile şi rabaturile comerciale primite.

Acelaşi standard stabileşte cheltuielile directe drept cheltuieli privind organizarea de şantier, cheltuieli de transport şi întreţinere, cheltuieli de instalare etc. Cheltuielile financiare (în special dobânzile) imputabile unui proiect de construcţie şi care sunt suportate până la finele lucrărilor de construcţii sunt adesea incluse în valoarea brută a imobilizărilor la care se referă. Cheltuielile administrative şi celelalte cheltuieli generale nu sunt element al costului imobilizărilor corporale, afară de cazul în care ele sunt în mod specific legate de achiziţie sau de instalare. Cheltuielile de pornire şi cheltuielile de preexploatare nu sunt incluse în costul imobilizărilor corporale afară de cazul că sunt necesare la punerea în stare de funcţionare a bunului.

Preview document

Conținut arhivă zip

- Contabilitatea Terenurilor si Mijloacelor Fixe IAS 16 - Contabilitate Aprofundata.doc

Alții au mai descărcat și

1. EVALUAREA SI CONTABILIZAREA IMOBILIZARILOR CORPORALE IN REFERENTIALUL INTERNATIONAL (o sinteza la ias 16 si exemple) În martie 1982 Consiliul...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

PARTEA I Introducere În martie 1982 Consiliul IASC a aprobat norma IAS 16 ,,Contabilitatea imobilizarilor corporale“. Ultima revizuire a...

1. INTRODUCERE Obiectiv Obiectivul acestui Standard este de a stabili criteriile de selectie si modificare a politicilor contabile, impreuna cu...

Capitolul 1 CONCEPTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITÃŢII IMOBILIZÃRILOR CORPORALE 1.1Definirea şi structura imobilizărilor...

Argument Am optat in favoarea acestei teme deoarece consider ca stocurile sunt esentiale in dezvoltarea economica a tarii. In categoria...

Introducere IAS 18 este unul dintre cele mai importante standarde, nu atât prin locul pe care-l ocupă veniturile într-un sistem contabil, cât mai...