Extras din referat

Pentru realizarea obiectivului lor de activitate, întreprinderea intră în relaţii cu diferite persoane fizice şi juritice, care în contabilitate se numesc terţi.

Exemple: furnizori, clienţi, salariaţi, asociaţi, bugetul statului, diverşi creditori şi debitori;

Aceste relaţii se reflectă în contabilitate sub forma datoriilor şi creanţelor, a căror durată nu depăşeşte, de regulă, un an.

a) DATORIILE- reprezintă surse externe de finanţare, puse la dispoziţia unităţii de către creditori. Creditorul este persoana care a avansat o valoare economică şi urmează să primească un echivalent valoric sau o contraprestaţie. Datoriile sunt reflectate în contabilitate din momentul creării angajamentelor până în momentul stingerii (plăţii) lor.

b) CREANŢELE- sunt drepturi cuvenite creditorilor de a pretinde de la debitori anumite sume de bani, bunuri sau servicii. Debitorul este persoana care a primit o valoare economică şi urmează să dea un echivalent valoric sau o contraprestaţie. Creanţele se reflectă în contabilitate în momentul creării dreptului faţă de terţi până în momentul stingerii (încasării) lor. 2.DOCUMENTELE PRIVIND EVIDENŢA DECONTĂRILOR CU TERŢII

Documentele primare care reflectă creanţele şi datoriile faţă de terţi diferă în funcţe de categoria în care se încadrează terţii (furnizori, salariaţi, etc.) şi de natura juridică a relaţiilor economice.

În tabelul următor sunt redate cele mai frecvente datorii, precum şi documentele în care acestea se reflectă:

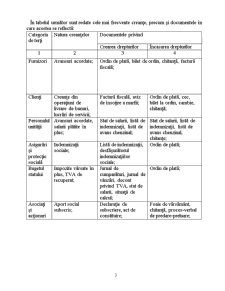

Categoria de terţi Natura datoriilor Documente privind

Angajarea datoriilor Plata datoriilor

furnizori Datorii din operaţiuni de aprovizionare de bunuri, lucrări şi servicii; Factură ficală, aviz de însoţire a mărfii; Ordin de plată, cec, bilet de ordin, cambie,chitanţă;

clienţi Avansuri primite; Ordin de plată, cec, bilet de ordin, chitanţă, factură fiscală;

Personalul unităţii Salarii brute, indemnizaţii pentru concediu de odihnă, indemnizaţii sociale, premii, participarea la profit, diurne; Stat de salarii, listă de indemnizaţii, listă pentru plăţi parţiale, ordin de deplasare:

Asigurări si protecţie socială Contribuţia la asigurările sociale, contribuţia la asigurările sociale de sănătate, ajutorul de şomaj; Stat de salarii, listă de indemnizaţii, desfăşurătorul indemnizaţiilor sociale; Ordin de plată, chitanţă;

Bugetul statului Impozitul pe profit, impozitul pe salarii, TVA de plată, alte impozite si taxe; Jurnal de cumpărături, jurnal de vânzări, decont privind TVA, stat de salarii, situaţii de calcul; Ordin de plată, chitanţă;

Asociaţi si acţionari Restituirea aportului, dividende, alte sume datorate; Notă de contabilitate, situaţii de calcul; Dispoziţie de plată către casierie;

Preview document

Conținut arhivă zip

- Creante si Datorii.doc

Alții au mai descărcat și

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

Introducere Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor privind personalul,...

1.1 S.C.ATLAS GIP-SA – PREZENTARE GENERALA S.C. ATLAS- GIP SA Ploiesti este cea mai importanta companie de carotaj din Romania. Se bazeaza pe o...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

Capitolul 1. Introducere Realizarea operatiilor specifice activitatii de exploatare impun ca entitatea sa se angreneze in mediul economico-social...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...

A R G U M E N T Informaţia economică este prezentă astăzi în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...