Cuprins

- 1.INTRODUCERE 3

- 1.1 ROLUL SI IMPORTANȚA CONTABILITĂȚII DE GESTIUNE 3

- 1.2 SCOPUL LUCRARII 4

- 1.3 OBIECTIVUL LUCRĂRII 4

- 2.PREZENTARE SC HDM Interncasa SRL 5

- 2.1. Forma juridica si denumirea societății 5

- 2.2. Obiectul de activitate al societatii 5

- 3. Determinarea costului la SC HDM Interncasa SRL 5

- 4.CONCLUZII 9

- 5.BIBLIOGRAFIE 9

Extras din referat

1.INTRODUCERE

1.1 ROLUL SI IMPORTANȚA CONTABILITĂȚII DE GESTIUNE

Contabilitatea de gestiune are in vedere prevederile OMFP 1826/2003. Contabilitatea de gestiune ofera informații de natura financiară si nefinanciară necesare unei gestionari eficiente a patrimoniului, precum:

- informații legate de costul bunurilor, lucrarilor, serviciilor, pentru persoanele juridice care desfașoara activități de producție, prestări de servicii, precum și de costul bunurilor vandute pentru persoanele juridice care desfasoara activitate de comerț;

- informații care stau la baza bugetarii si controlului activității de exploatare;

- informații necesare analizelor financiare in vederea fundamentarii deciziilor manageriale privind conducerea activității interne;

- alte informații impuse de realizarea unui management performant.

La organizarea contabiliății de gestiune se va urmări ca informațiile obținute să satisfacă atât necesitățile de informare existente, cât și pe cele in continuă schimbare.

Contabilitatea de gestiune se organizează de administratorul societății.

Contabilitatea de gestiune oferă informații analitice cu privire la eficiența folosirii factorilor de producție. Cu ajutorul contabilitații de gestiune se stabilește costul de producție pe fiecare serviciu, produs sau lucrare, costul diferitelor funcțiuni sau costul pe diferite centre de responsabilitate. Aceasta gestiune ofera date de natura financiara exprimate atat in unități monetare cât și fizice.

Contabilitatea de gestiune are drept activitati:

- cunoașterea in detaliu a proceselor de alocare a resurselor in interiorul unei organizații pe produse și pe centre de responsabilitate

- metode de transformare in rezultate a resurselor consumate

- elaborarea previziunilor pe baza consumurilor precedente putând fi evaluate in timp consecințele activelor din viitor

Contabilitatea de gestiune ofera informații care completează datele din contabilitatea financiară și acestea se adresează doar celor din conducere ca și beneficiari interni de informații.

Deci contabilitatea de gestiune are ca rezultat final furnizarea datelor necesare pentru luarea de decizii de catre conducere avand două scopuri:

- calculul costurilor

- influențarea comportamentului celor care pot avea efecte asupra costurilor

Functiile contabilității de gestiune:

- funcția de determinare a rezultatelor analitice pe activități,produse și de determinare a diferițelor marje

- funcția de determinare a costurilor pe produse, sectoare de activitate si lucrari

- funcția de generare a datelor pentru măsurararea performanțelor la nivelul sectoarelor și pe servicii, lucrări și produse

- funcția de generare și furnizare a datelor pentru actualizarea indicatorilor de gestiune din structura tabloului de bord al unității

- funcția de generare și furnizare a datelor pentru elaborararea bugetelor și costurilor previzionale

1.2 SCOPUL LUCRARII

Scopul lucrarii este cunoasterea costurilor și stabilirea prețurilor de vânzare in scopul dezvoltarii afacerii și creșterea competitivității societății Sc HDM Interncasa srl, prin creșterea calității și diversificarea produselor oferite, ceea ce va conduce la consolidarea poziției pe piața de profil din România

1.3 OBIECTIVUL LUCRĂRII

Obiectivul a fost acela de identificare a consumului de materiale consumabile, utilități, cheltuieli indirecte pe fiecare produs in parte, stabilirea costului in urmatoarele ipostaze :

Ip1=CP=CD+CIP

Ip2=CP=CD+CIP+CGA

Ip3=CP=CD+CIP+CGA+CDesf=CC

2.PREZENTARE SC HDM Interncasa SRL

2.1. Forma juridica si denumirea societății

Forma juridică a SC HDN Interncasa SRL - este persoană juridică română, organizată ca o societate cu răspundere limitată, fiind înmatriculată la Registrul Număr de ordine în Registrul Comerțului: J8/1062/2017.

Codul unic de înregistrare fiscală este 39304455

Sediul social al firmei SC HDM Interncasa SRL este în Strada Zorilor Nr. 11, Localitatea Brașov, Județul Brașov

2.2. Obiectul de activitate al societății

- Activitatea principală autorizată la sediul social și punctul de lucru:

Domeniul de activitate principal: conform codificarii (Ordin 337/2007) Rev. Caen (2) 4641 - Comerț cu ridicata al produselor textile

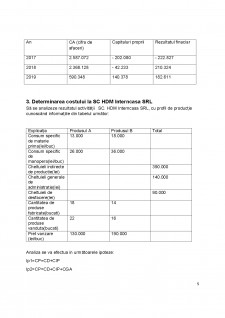

- In tabelul de mai jos sunt prezentati principalii indicatori - capitaluri proprii, cifra de afaceri, rezultatul financiar la SC HDM Interncasa SRL

Bibliografie

1.INTRODUCERE

1.1 ROLUL SI IMPORTANȚA CONTABILITĂȚII DE GESTIUNE

Contabilitatea de gestiune are in vedere prevederile OMFP 1826/2003. Contabilitatea de gestiune ofera informații de natura financiară si nefinanciară necesare unei gestionari eficiente a patrimoniului, precum:

- informații legate de costul bunurilor, lucrarilor, serviciilor, pentru persoanele juridice care desfașoara activități de producție, prestări de servicii, precum și de costul bunurilor vandute pentru persoanele juridice care desfasoara activitate de comerț;

- informații care stau la baza bugetarii si controlului activității de exploatare;

- informații necesare analizelor financiare in vederea fundamentarii deciziilor manageriale privind conducerea activității interne;

- alte informații impuse de realizarea unui management performant.

La organizarea contabiliății de gestiune se va urmări ca informațiile obținute să satisfacă atât necesitățile de informare existente, cât și pe cele in continuă schimbare.

Contabilitatea de gestiune se organizează de administratorul societății.

Contabilitatea de gestiune oferă informații analitice cu privire la eficiența folosirii factorilor de producție. Cu ajutorul contabilitații de gestiune se stabilește costul de producție pe fiecare serviciu, produs sau lucrare, costul diferitelor funcțiuni sau costul pe diferite centre de responsabilitate. Aceasta gestiune ofera date de natura financiara exprimate atat in unități monetare cât și fizice.

Contabilitatea de gestiune are drept activitati:

- cunoașterea in detaliu a proceselor de alocare a resurselor in interiorul unei organizații pe produse și pe centre de responsabilitate

- metode de transformare in rezultate a resurselor consumate

- elaborarea previziunilor pe baza consumurilor precedente putând fi evaluate in timp consecințele activelor din viitor

Contabilitatea de gestiune ofera informații care completează datele din contabilitatea financiară și acestea se adresează doar celor din conducere ca și beneficiari interni de informații.

Deci contabilitatea de gestiune are ca rezultat final furnizarea datelor necesare pentru luarea de decizii de catre conducere avand două scopuri:

- calculul costurilor

- influențarea comportamentului celor care pot avea efecte asupra costurilor

Functiile contabilității de gestiune:

- funcția de determinare a rezultatelor analitice pe activități,produse și de determinare a diferițelor marje

- funcția de determinare a costurilor pe produse, sectoare de activitate si lucrari

- funcția de generare a datelor pentru măsurararea performanțelor la nivelul sectoarelor și pe servicii, lucrări și produse

- funcția de generare și furnizare a datelor pentru actualizarea indicatorilor de gestiune din structura tabloului de bord al unității

- funcția de generare și furnizare a datelor pentru elaborararea bugetelor și costurilor previzionale

1.2 SCOPUL LUCRARII

Scopul lucrarii este cunoasterea costurilor și stabilirea prețurilor de vânzare in scopul dezvoltarii afacerii și creșterea competitivității societății Sc HDM Interncasa srl, prin creșterea calității și diversificarea produselor oferite, ceea ce va conduce la consolidarea poziției pe piața de profil din România

1.3 OBIECTIVUL LUCRĂRII

Obiectivul a fost acela de identificare a consumului de materiale consumabile, utilități, cheltuieli indirecte pe fiecare produs in parte, stabilirea costului in urmatoarele ipostaze :

Ip1=CP=CD+CIP

Ip2=CP=CD+CIP+CGA

Ip3=CP=CD+CIP+CGA+CDesf=CC

2.PREZENTARE SC HDM Interncasa SRL

2.1. Forma juridica si denumirea societății

Forma juridică a SC HDN Interncasa SRL - este persoană juridică română, organizată ca o societate cu răspundere limitată, fiind înmatriculată la Registrul Număr de ordine în Registrul Comerțului: J8/1062/2017.

Codul unic de înregistrare fiscală este 39304455

Sediul social al firmei SC HDM Interncasa SRL este în Strada Zorilor Nr. 11, Localitatea Brașov, Județul Brașov

2.2. Obiectul de activitate al societății

- Activitatea principală autorizată la sediul social și punctul de lucru:

Domeniul de activitate principal: conform codificarii (Ordin 337/2007) Rev. Caen (2) 4641 - Comerț cu ridicata al produselor textile

- In tabelul de mai jos sunt prezentati principalii indicatori - capitaluri proprii, cifra de afaceri, rezultatul financiar la SC HDM Interncasa SRL

Preview document

Conținut arhivă zip

- Determinarea costului la SC HDM Interncasa SRL.docx

Alții au mai descărcat și

CAPITOLUL 1 : DESCRIEREA DOMENIULUI DE ACTIVITATE Domeniul de activitate al S.C. MONTANA S.R.L. este de agroturism. Această firmă oferă cazare şi...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...