Cuprins

- CAPITOLUL 1

- Analiza informatiilor Pentru evaluarea Întreprinderii

- Obiective

- - Investigarea aspectelor juridico - legale privind activitatea întreprinderii precum şi a patrimoniului social ce urmează a fi evaluat;

- - Stabilirea poziţiei intreprinderii sau activului in piaţă;

- - Estimarea performanţelor tehnice anterioare ale întreprinderii şi găsirea unor soluţii pentn îmbunătătirea acestora;

- - Analiza potenţialului de personal şi performanţei echipei de conducere

- - Evidentierea elementelor nefavorabile in sltuaţia financiară şi a performanţelor întreprinderii;

- Realizarea unei sinteze al activităţii întreprinderii.

- Conţinutul capitolului

- 2. 1 diagnosticul juridic;

- 2.2 diagnosticul comercial;

- 2.3 diagnosticul activităţii operaţionale;

- 2.4 diagnosticul resurselor umane şi al managementului firmei,'

- 2.5 diagnosticul financiar - contabil.

Extras din referat

În esenţă, estimarea valorii este o chestiune de metodologie, după depăşirea momentului în care evaluatorul a pătruns în intimitatea intreprinderii aflând realitatea însăşi. Pentru a atinge acest moment expertul va avea în permanenţă în vedere că toate informatiile -bilanţ, statistici, evidenţe de orice fel, reprezintă doar imagini ale unei realităti.

Astfel, la o intreprindere de industrializarea laptelui, statisticile arată realizarea producţiei planificate, bilanţul contabil reflectă un stoc etc. Acestea sunt doar imagini. Analiza diagnostic arată că stocul este format din caşcaval de un anumit tip, din care se vinde doar 75% din producţia lunară. Această realitate, împreună cu consecinţele generate, trebuie să fie în atentia evaluatorului.

Unii autori apreciază că, în evaluarea unei intreprinderi, diagnosticului de evaluare i se atribuie cca. 80% din resursele necesare, iar calculelor propriu zise de evaluare cca. 20%.

Diagnosticul de evaluare permite evaluatorului alegerea celor mai adecvate metode de evaluare şi explicarea diferenţelor dintre valorile determinate de evaluatori diferiţi. De asemenea, acestea cuprinzând toate sectoarele activităţii şi toate funcţiile întreprinderii permite evidenţierea factorilor de succes ai întreprinderii, dar şi ameninţările şi slăbiciunile acesteia

CAPITOLUL 2

APLICAŢIA: DIAGNOSTICUL FIRMEI

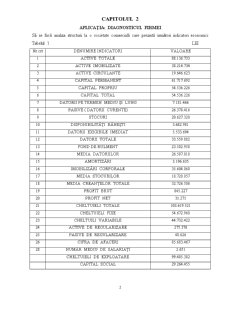

Sǎ se facǎ analiza structurii la o societate comercialǎ care prezintǎ urmǎtori indicatori economici: Tabelul 1 LEI

Nr.crt DENUMIRE INDICATORI VALOARE

1 ACTIVE TOTALE 88.136.733

2 ACTIVE IMOBILIZATE 38.214.734

3 ACTIVE CIRCULANTE 19.646.623

4 CAPITAL PERMANENT 61.717.692

5 CAPITAL PROPRIU 54.536.226

6 CAPITAL TOTAL 54.536.226

7 DATORII PE TERMEN MEDIU ŞI LUNG 7.181.466

8 PASIVE ( DATORII CURENTE) 26.378.416

9 STOCURI 20.627.320

10 DISPONIBILITÂŢI BÂNEŞTI 3.682.981

11 DATORII EXIGIBILE IMEDIAT 5.533.694

12 DATORII TOTALE 33.559.882

13 FOND DE RULMENT 23.502.958

14 MEDIA DATORIILOR 26.587.818

15 AMORTIZÂRI 3.196.635

16 IMOBILIZÂRI CORPORALE 35.604.060

17 MEDIA STOCURILOR 18.720.057

18 MEDIA CREANŢELOR TOTALE 32.726.506

19 PROFIT BRUT 845.227

20 PROFIT NET 31.271

21 CHELTUIELI TOTALE 103.619.521

22 CHELTUIELI FIXE 54.672.960

23 CHELTUILI VARIABILE 44.732.422

24 ACTIVE DE REGULARIZARE 275.376

25 PASIVE DE REGULARIZARE 40.626

26 CIFRA DE AFACERI 85.683.467

28 NUMÂR MEDIU DE SALARIAŢI 2.651

CHELTUIELI DE EXPLOATARE 99.405.382

CAPITAL SOCIAL 29.264.455

DIAGRAMA FORŢEI DE MUNCÂ

Tabelul 2

TOTAL SALARIAŢII 2.651

NUMÂR PERSONAL TESA 250

NUMÂR PERSONAL (muncitori de baza) 2.113

NUMÂR PERSONAL (muncitori auxiliari) 288

TIMP EFECTIV LUCRAT 4.694.391

TIMP MAXIM DISPONIBIL 4.941.464

2.1 Analiza structurii activului întreprinderii

Pentru rezolvarea problemelor ridicate de evaluarea întreprinderii pot fi utilizate diferite metode şi procedee de analiză precum, indici, ponderi, metoda substituirilor în lant, metoda ratelor etc.

Pentru punerea în evidenţă a specificului firmei, a gradului de dotare tehnică, a timpului necesar prelucrării materiilor prime, materialelor şi a semifabricatelor, situaţia stocurilor etc., este necesară o analiză temeinică procentuală, pe bază de bilanţ, a activelor imobilizate şi a activelor circulante. Aprofundarea acestei analize este posibilă prin gruparea activelor imobilizate în imobilizări: necorporale, corporale şi financiare. În acest caz, cu ajutorul ponderi lor, este evidenţiată structura imobilizărilor pe categoriile amintite, din care rezultă politica firmei referitoare la investitiile făcute în imobilizări.

Preview document

Conținut arhivă zip

- Diagnosticul Firmei

- cuprins.doc

- prima pagina.doc

- referat.doc

Alții au mai descărcat și

1. Diagnosticul juridic Datele de identificare ale societății sunt următoarele: Denumire societate: ROPHARMA Forma de organizare: societate pe...

Capitolul I Sinteza raportului de evaluare 1.1. Autori,obiectiv,scop,aspecte metodologice,structura raportului de evaluare 1.1.1. Prezentarea...

Introducere Expertizele contabile judiciare sunt reglementate de Codul de procedura civila, Codul de procedura penala, alte legi speciale si...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I CONSIDERAŢII TEORETICE PRIVIND DIAGNOSTICUL FIRMEI Pentru conducerea oricărei firme este esenţial să cunoască în permanenţă situaţia...

CAPITOLUL I PREZENTAREA SOCIETĂŢII FORREST PRODUCTION 1.1. Istoricul firmei Firma SC FORREST PRODUCTION S.R.L. are sediul social în oraşul...

Capitolul I Obiectivele,metodele şi instrumentele diagnosticului economico-financiar al firmei 1.1 Semnificaţiile şi importanta diagnosticului...

1. PREZENTAREA GENERALĂ A SC CONFORT S.A TIMIŞOARA. 1.1. ELEMENTE DE IDENTIFICARE Denumirea : S.C. “CONFORT“ SA Adresa : TIMISOARA STR. BAADER...

Introducere Strategiile reprezintă programul general de acţiune pe termen lung şi cuprinde desfăşurarea obiectivelor majore ale întreprinderii...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

INTRODUCERE Este unanim recunoscut faptul că puterea unei firme sau organizaţii depinde de valoarea oamenilor săi. Fiecare manager, într-un sistem...

INTRODUCERE Realizarea unui studiu privind managementul vânzărilor a fost inspirat din realitate, luând în considerare faptul că companiile...