Cuprins

- 1.NOTIUNI GENERALE 3

- 2.DOBÂNDIREA CALITATII DE AUDITOR 4

- 3.EXERCITAREA MANDATULUI DE AUDITOR 7

- 4.INDEPNDENTA,OBIECTIVITATEA SI INTEGRITATEA PROFESIONALA 8

- 5.COMPETENTA SI CONSTIINCIOZITATEA AUDITORULUI 11

- 6.INCOMPATIBILITATEA CU ACTIVITATEA DE AUDITOR FINANCIAR 12

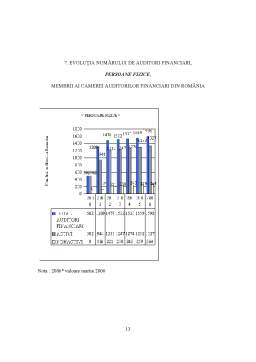

- 7.EVOLUTIA NUMARULUI DE AUDITORI,PERSOANE FIZICE MEMBRII AI C.A.F.R 13

- 8. EVOLUTIA NUMARULUI DE AUDITORI,PERSOANE JURIDICE MEMBRII AI C.A.F.R 14

Extras din referat

1. NOTIUNI GENERALE

Auditul reprezinta activitatea de examinare de catre auditori a unei opinii asupra situatiilor financiare, în conformitate cu standardele de audit, armonizate cu standardele internationale de audit si adoptate de Camera Auditorilor Financiari din România.

Procesul de audit implica utilizarea nu numai a cunostintelor din contabilitate,dar si a celor din alte domenii, cum ar fi din domeniul juridic, al eticii, analizei economico – financiare, matematicii, informaticii constituind o provocare pentru orice profesionist contabil. Auditorul are sarcina de a verifica, în toate aspectele semnificative, conformitatea reflectarii în situatiile financiare prezentate de conducerea entitatii auditate a tranzactiilor economice cu anumite principii, postulate si criterii de înregistrare Din acest motiv, auditul si profesia de auditor ocupa un loc din ce în ce mai important în mediile de afaceri de pretutindeni.

Auditorii financiari activi trebuie sa se conformeze, pentru asigurarea respectarii principiilor fundamentale de desfasurare a activitatii de audit financiar, urmatoarelor reguli generale :

- sa nu încheie contractul daca în ultimii 2 ani anteriori acceptarii acestuia au fost administratori sau angajati ai clientului ori ai unei entitati economice din cadrul aceluiasi grup ;

- sa nu încheie contractul daca în conducerea sau în actionariatul semnificativ al clientului ori al unei entitati economice din cadrul aceluiasi grup se regasesc rude sau afini pâna la gradul al IV-lea ai auditorului financiar ;

- sa nu se implice direct sau indirect în desfasurarea activitatii financiare a clientului, neavând dreptul sa detina actiuni sau parti sociale, sa încheie contracte de împrumut sau de garantare a unor împrumuturi, sa încheie acte de comert ori sa beneficieze de alte avantaje din partea clientului, cu exceptia onorariilor ;

- pe parcursul desfasurarii activitatii de audit financiar nu pot efectua operatiuni contabile pentru clientul respective, însa pot face recomandari privind înregistrarile contabile ;

- daca desfasoara activitati de contabilitate, consultanta, fiscalitate sau alte activitati profesionale similare, sa nu accepte contract pentru activitatea de auditor financiar la acelasi client ;

- contractul de audit financiar încheiat cu clientul trebuie sa cuprinda clauza de confidentialitate si eventualele conditii speciale, adaptate de la caz la caz ;

- sa respecte hotarârile C.A.F.R. referitoare la eventulele limitari în timp ale numarului contractelor care pot fi încheiate cu acelasi client ;

- sa îsi organizeze propriile mecanisme de control pentru a asigura acceptarea sau continuarea în mod corespunzator a fiecarui angajament

2. DOBÂNDIREA CALITATII DE AUDITOR

Pentru atribuirea calitatii de auditor financiar, candidatii trebuie sa îndeplineasca cumulativ urmatoarele conditii :

A.Persoane fizice :

- sunt licentiate ale unei facultati cu profil economic si au experienta în domeniul financiar – contabil, considerata de Camera ca fiind edificatoare, sau au calitatea de expert contabil, respectiv de contabil autorizat cu studii superioare economice ;

- au promovat testul de verificare a cunostintelor în domeniul financiar – contabil, pentru accesul la stagiu ;

- au satisfacut pe parcursul stagiului cerintele Codului privind conduita etica si profesionala în domeniul auditului financiar ;

- sa fi efectuat un stagiu practic de 3 ani în activitatea de audit financiar sub îndrumarea unui auditor financiar ;

- sa promoveze examenul de aptitudini profesionale organizat de Camera Auditorilor Financiari din România.

B.Persoane juridice :

Preview document

Conținut arhivă zip

- Dobandirea Calitatii de Auditor in Romania.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

I. Auditul intern 1. Studiu asupra tendintelor in Auditul Intern: - 62% dintre companii folosesc conceptul de Outsourcing in diverse forme...

CAPITOLUL 1 CONTROLUL ŞI GESTIUNEA STOCURILOR ÎN CADRUL S.C PETROM S.A. 1.1 ISTORICUL ŞI ACTIVITATEA S.C. PETROM S.A - Denumirea societăţii:...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

Capitolul 1. Prezentarea Sistemului Informational al S.C. Moldoplast S.A. 1.1. Istoric Societate S.C. Moldoplast S.A. este succesoarea de...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

INTRODUCERE Este cunoscut faptul ca actul conducerii presupune, ca un atribut deosebit de important, controlul permanent si systematic asupra...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

CAPITOLUL 1 NOŢIUNI DE BAZĂ PRIVIND AUDITUL FINANCIAR-CONTABIL 1.1. EVOLUŢIA AUDITULUI FINANCIAR-CONTABIL Din cele mai vechi timpuri, persoane...

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...

MOTIVATIA TEMEI Pe parcursul celor trei semestre, cursul de audit mi-a dat convingerea ca se poate profesa o astfel de meserie noua , cu succes,...

I Repere istorice 1.1 Aparitia si evolutia auditului intern Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are...

1.Prezentarea generala a softului Asistant Auditor – SAGA Datorita descoperirilor din domeniul informaticii tehnica folosita in auditarea...

NOŢIUNI GENERALE Auditul reprezintă activitatea de examinare de către auditori a unei opinii asupra situaţiilor financiare, în conformitate cu...

Auditul intern este o activitate independentă de asigurare obiectivă şi de consiliere, destinată să adauge valoare şi să antreneze îmbunatăţirea...