Extras din referat

1.Introducere

Noţiunea de contabilitate agresiva a fost invocată pentru prima dată în literatură, în anul 1973, de către cercetătorul britanic J. Argenti. Acesta a stabilit o legătură directă între practicile de contabilitate creativă, incompetenţa managerilor şi declinul afacerilor, precizând că utilizarea contabilităţii agresive reprezintă un indiciu prevestitor de criză.

De-a lungul timpului, odată cu evoluţia suporturilor şi a tehnicilor de scriere, noţiunea de conservare a cunoscut, în mod firesc, şi ea o evoluţie constantă. În ultimii treizeci de ani, însă, conceptul de conservare a început să fie perceput ca fundament al unei discipline ce a evoluat considerabil, adica al contabilitatii.

Conceptul de conservare preventivă poate fi interpretat adăugând următoarele două aspecte: este mai bine să previi decât să tratezi şi a conserva înseamnă a preveni. A şti să conservi înseamnă a alege, a impune constrângeri, a găsi soluţii unor contradicţii care necesită cunoştinţe teoretice şi tehnică adecvată.

Scopul acestei lucrari este de a prezenta rezultatul contabil intre agresivitate si conservare, determinarea acestuia fiind una dintre cele mai importante etape pentru o intreprindere deoarece ne putem da seama de situatia economico-financiara in care se afla, respectiv intreprinderea poate tinde spre faliment sau poate avea o evolutie buna. Esenţa abordării lucrării este concentrată pe trei direcţii principale, şi anume: prima reflectă determinarea rezultatului contabil, cea de-a doua vizeaza evaluarea si estimarea rezultatului contabil intre agresivitate si conservare, iar cea de-a treia direcţie urmăreşte comparatia dintre rezultatul financiar si rezultatul global total.

Luând în considerare toate aceste aspecte, lucrarea incearca să găsească un răspuns principalelor întrebări ce se desprind din problematica analizată, lansate ca ipoteze ale cercetării:

Ipoteza 1 : Care este scopul aplicarii agresive a principiilor contabile ?

Ipoteza 2 : Trebuie combatuta contabilitatea agresiva?

Ipoteza 3: Este semnificativ sau nu conservatorismul ?

Ipoteza 4 : De ce anume este reprezentata imaginea fidela a intreprinderii ?

2. Revizuirea literaturii de specialitate nationale privind evaluarea si masurarea rezultatului contabil

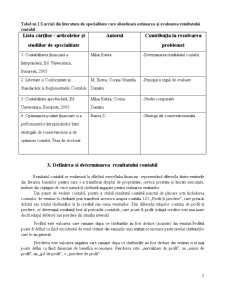

Tabel nr.1:Lucrări din literatura de specialitate care abordează estimarea şi evaluarea rezultatului contabil

Lista cărţilor / articolelor şi studiilor de specialitate Autorul Contribuţia la rezolvarea problemei

1. Contabilitatea financiară a întreprinderii, Ed. Universitara, Bucuresti, 2005 Mihai Ristea -Determinarea rezultatului contabil

2. Libertate si Conformitate in Standardele si Reglementarile Contabile M. Ristea, Corina Graziella Dumitru -Principii si reguli de evaluare

3. Contabilitate aprofundatã, Ed. Universitara, Bucuresti, 2005 Mihai Ristea, Corina Dumitru -Studiu comparativ

4. Optimizarea pozitiei financiare si a performantelor întreprinderilor între strategiile de conservatorism si de optimism contabil, Teza de doctorat

Bunea S. -Strategii ale conservatorismului

3. Definirea si determinarea rezultatului contabil

Rezultatul contabil se realizează la sfârșitul exercițiului financiar reprezentând diferența dintre veniturile din livrarea bunurilor pentru care s-a transferat dreptul de proprietate, servicii prestate și lucrări executate, inclusiv din câştiguri de orice natură și cheltuieli angajate pentru realizarea veniturilor.

Din punct de vedere contabil, pentru a stabili rezultatul contabil punctul de plecare este închiderea conturilor de venituri și cheltuieli prin transferul acestora asupra contului 121 „Profit și pierdere”, care preia în debitul sau totalul cheltuielilor și în creditul sau suma veniturilor. Prin diferența rulajelor contului de profit și pierdere, se determină rezultatul brut al perioadei contabile, care poate fi profit (rulajul creditor este mai mare decât rulajul debitor) sau pierdere (în situația inversă).

Profitul este valoarea care ramane dupa ce cheltuielile au fost deduse (scazute) din venituri.Profitul poate fi definit ca fiind excedentul de venit obtinut din vanzarile unei entitati economice peste nivelul cheltuielilor care le-au generat.

Bibliografie

1. Bunea S., Optimizarea pozitiei financiare si a performantelor întreprinderilor între strategiile de conservatorism si de optimism contabil, teză de doctorat, ASE, Bucuresti, 2004

2. [1] Hennie Van Greuning, “Standardele Internaționale de Raportare Financiarã, Ghid practic”

3. Mihai Ristea, Corina Dumitru - Contabilitate aprofundatã, Ed. Universitara, Bucuresti, 2005

4. M. Ristea, Corina Graziella Dumitru, Libertate si Conformitate in Standardele si Reglementarile Contabile

5. Mihai Ristea , Contabilitatea financiară a întreprinderii, Ed. Universitara, Bucuresti, 2005

Preview document

Conținut arhivă zip

- Evaluarea si Estimarea Rezultatului Contabil intre Agresivitate si Conservare.doc