Extras din referat

Fuziunea este o operatie prin care doua sau mai multe societati comerciale hotarasc separat transmiterea elementelor de activ si de pasiv la una dintre societati sau înfiintarea unei noi societati comerciale în scopul comasarii activitatilor.

Fuziunea societatilor comerciale se realizeaza prin doua modalitati:

1. fuziunea prin absorbirea uneia sau mai multor societati comerciale de catre o alta societate comerciala

2. fuziunea prin contopire a doua sau mai multe societati comerciale pentru a alcatui o societate comerciala noua

O societate comerciala care absoarbe dobândeste drepturile si este tinuta de obligatiile societatilor comerciale pe care le absoarbe, din punct de vedere juridic.

Din punct de vedere fiscal, se vor avea în vedere prevederile din legislatia fiscala aplicabila situatiilor respective (ex. Pierderea fiscala înregistrata de societatea absorbita nu se recupereaza de catre societatea absorbanta).

În conformitate cu prevederile art. 26, alin (1) din Legea contabilitatii nr. 82/1991 republicata, fiecare societate comerciala are obligatia sa întocmeasca situatii financiare cu ocazia fuziunii, în conditiile legii.

Societatile comerciale care fuzioneaza au obligatia, conform prevederilor art. 8, alin (1) din Legea contabilitatii nr. 82/1991 republicata, sa efectueze inventarierea elementelor de active si de pasive.

A. Operatiunile cu ocazia fuziunii prin absorbtie presupun urmatoarele etape:

1. Inventarierea si evaluarea elementelor de activ si de pasiv ale societatilor comerciale care fuzioneaza, potrivit Legii contabilitatii nr. 82/1991 republicata, a normelor si reglementarilor contabile, înregistrarea rezultatelor inventarierii si ale evaluarii, efectuate cu aceasta ocazie.

În bilant, un activ trebuie recunoscut numai atunci când:

- este probabila realizarea unor beneficii economice viitoare de catre societate;

- costul sau valoarea activului poate fi evaluat(a) în mod credibil.

2. a. Întocmirea situatiilor financiare înainte de fuziune de catre societatile comerciale care urmeaza sa fuzioneze si care aplica Reglementarile contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu standardele Internationale de Contabilitate, aprobate prin Ordinul ministrului finantelor publice nr. 94/2001, cu modificarile si completarile ulterioare.

b. Întocmirea situatiilor financiare înainte de fuziune de catre societatile care urmeaza sa fuzioneze si care aplica Reglementarile contabile simplificate, armonizate cu directivele europene, aprobate prin Ordinul ministrului finantelor nr. 306/2002.

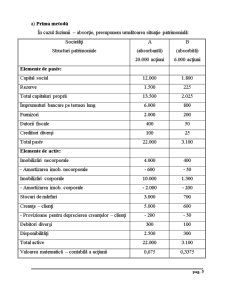

Pe baza bilantului întocmit înainte de fuziune se determina activul net contabil, potrivit formulei:

Activ net contabil = Total Activ - Total Datorii

3. Evaluarea globala a societatilor. Determinarea aportului net.

Pentru evaluarea societatilor comerciale intrate în fuziune se poate folosi una dintre urmatoarele metode: metoda patrimoniala sau metoda activului net, metoda bursiera, metoda bazata pe rezultate (valoarea de rentabilitate, valoarea de randament, valoarea de supraprofit), metode mixte si metoda bazata pe fluxul financiar sau cash-flow.

Valoarea globala de schimb a societatii stabilita printr-una dintre metodele mentionate, reprezinta valoarea aportului net de fuziune al fiecarei societati intrate în fuziune. Pe baza acestei valori se stabileste raportul de schimb.

Preview document

Conținut arhivă zip

- Fuziunea Intreprinderilor.doc

Alții au mai descărcat și

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

INTRODUCERE Lichidarea unei societăţi comerciale consta în îndeplinirea unor operaţiuni care să pună capăt activităţii societăţii, şi totodată să...

CAP. 1 Fuziunea prin absorbtie 1.1 Definitie, notiuni legate de fuziunea societatilor comerciale Fuziunea este operatiunea prin care doua sau mai...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Divizarea societăților comerciale Divizarea societăților comerciale, la fel ca şi fuziunea acestora, reprezintă un procedeu tehnico-juridic...

Consideraţii generale privind fuziunea societăţilor comerciale Fuziunea reprezintă o combinare de întreprinderi. Dispoziţiile juridice în...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Fuziunea prin contopire presupune ca doua sau mai multe societati care-si pierd personalitatea juridica prin dizolvare isi unesc elementele...

Te-ar putea interesa și

I. INTRODUCERE Principiile Tratatului Uniunii Europene stipuleaza ca statele membre ale comunitatii Europene vor adopta o politica economica...

1. Evaluarea în cazul fuziunii, absorbţiei şi divizării întreprinderilor Ca urmare a schimbărilor continue ce au loc în economia de piaţă, mai cu...

Argument Mi-am ales această temă deoarece mi se pare foarte important ca o firma să știe să își promoveze produsele și serviciile pe piață, să...

Cap.I 1.Aspectele economice, juridice si fiscale privind fuziunea societatilor Fuziunea este operatia prin care doua sau mai multe societati...

Cuvinte cheie: Achiziție, control, societate mamă, fuziune, achizitor, societate absorbantă. 1. Aspecte teoretice privind regruparea...

CURS 1 CONCEPTUL DE CONTROL FINANCIAR 1.-Prezentare generala a conceptului de control in general si a controlului financiar in special...

Aspecte juridice Fuziunea, tot mai des întâlnita astazi într-o economie de piata globala, este rezultatul unor obiective propuse de managementul...