Cuprins

- CUPRINS

- COPERTĂ 1

- CUPRINS 2

- Capitolul 1. Consideraţii Generale 4

- Capitolul 2. Realizarea diagnosticului financiar 5

- 2.1.1 Analiza ratelor de structură ale activului 5

- 2.1.2 Analiza ratelor de structură ale pasivului 6

- 2.2 ANALIZA ECHILIBRULUI FINANCIAR 8

- 2.2.1 Situaţia neta(SN) 8

- 2.2.2 Fondul de rulment(FR) 9

- 2.2.3 Nevoia de fond de rulment(NFR) 10

- 2.2.4 Trezoreria neta(TN) 11

- 2.3 ANALIZA SOLDURILOR INTERMEDIARE DE GESTIUNE 12

- 2.3.1 Marja comerciala(Mcom) 12

- 2.3.2 Producţia exercitiului(Qex) 12

- 2.3.3 Valoarea adăugată(VA) 13

- 2.3.4 Excedentul brut de exploatare(EBE) 13

- 2.3.5 Rezultatul exploatarii(RE) 14

- 2.3.6 Rezultatul curent(RC) 14

- 2.3.7 Rezultatul net(RN) 14

- 2.4 ANALIZA RATELOR DE STRUCTURA ALE CAPITALULUI 16

- 2.4.1 Ratele de echilibru 16

- 2.4.1.1 Rata de finanţare a imobilizarilor(RFR) 16

- 2.4.1.2 Rata de finantare a fondului de rulment propriu(RFRP) 16

- 2.4.1.3 Rata de finanţare a nevoii de fond de rulment(RNFR) 17

- 2.4.2 Ratele de lichiditate 17

- 2.4.2.1 Rata lichiditatii generale(R ) 17

- 2.4.2.2. Rata lichidităţii reduse (R ) 18

- 2.4.2.3. Rata lichidităţii imediate (R ) 18

- 2.4.3 Capacitatea de autofinanţare(CAF) 19

- 2.4.4. Ratele de îndatorare 20

- 2.4.4.1. Rata levierului (L) 20

- 2.4.4.2. Rata datoriilor financiare ( R ) 20

- 2.4.4.3. Rata capac. de rambursare a datoriilor financiare prin capacitatea de autofinanţare (R ) 21

- 2.4.4.4. Rata de prelevare a cheltuielilor financiare ( R ) 21

- 2.5. ANALIZA RATELOR CINETICE (DE GESTIUNE) 22

- 2.5.1. Durata de rotaţie a stocurilor (D ) 22

- 2.5.2. Durata de încasare a creanţelor (D ) 22

- 2.5.3. Durata de achitare a furnizorilor (D ) 23

- 2.6 ANALIZA RENTABILITĂŢII 25

- 2.6.1 Rata de rentabilitate economică brută nominală(RebN) 25

- 2.6.2 Rata de rentabilitate economica bruta reala(RebR) 25

- 2.6.3 Rata rentabilităţii economice nete nominale(RenN) 26

- 2.6.4 Rata rentabilităţii financiare(Rf) 26

- 2.7 ANALIZA PRAGULUI DE RENTABILITATE DIN EXPLOATARE 27

- 2.8 ANALIZA RISCULUI DE FALIMENT 29

- 2.8.1 Metoda lui Altman 29

- 2.8.2 Metoda centralei bilanţurilor franceze 31

- 2.8.3 Metoda Conan-Holder 33

- Capitolul 3. Concluzii 35

Extras din referat

Capitolul 1. Consideraţii Generale

Evoluţia cifrei de afaceri, a rezultatului net şi

a activelor totale ale societăţii

DESCRIERE GENERALĂ SOCIETATE

Hokman Trans S.R.L, a fost înfiinţată în anul 1998 şi este situată în Hidişelul de Sus, nr. 301A, judeţul Bihor.

Cu un efectiv de peste 20 angajaţi, Hokman Trans prestează servicii de transport marfă.Produsele şi serviciile firmei au ca piaţă principală de desfacere Romania.

Descrierea companiei – Cu peste 11 ani de experienţă, oferă transport intern şi internaţional marfă, cu prelate şi dube frigorifice.

Metode de plată – Cec, bilet la ordin, transfer bancar.

Număr angajaţi – 11-50.

Domeniu de activitate:

5153 Comerţ cu ridicata al materialului lemnos şi de construcţii.

Principalii indicatori financiari ai societăţii comerciale S.C. „Hokman Trans” S.R.L pentru anii AN I şi ANII sunt:

Indicator An I An II Δ Δ%

Cifra de Afaceri 3.546.671 4.593.274 1.046.603 129,50 %

Rezultatul Net 322.145 528.039 205.894 163,91 %

Active totale 1.853.333 2.925.817 1.072.484 157,86 %

PREZENTARE REZULTATE TABEL

Cei trei indicatori cunosc o creştere favorabilă la nivelul firmei.O creştere spectaculoasă cunoaşte rezultatul net de 163,91 %, la fel si valoarea activelor totale care au crescut cu 157,86 %.Cifra de afaceri este şi ea pe o pantă ascendentă ajungând la o creştere de 129,50%.

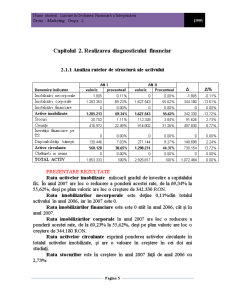

Capitolul 2. Realizarea diagnosticului financiar

2.1.1 Analiza ratelor de structură ale activului

Denumire indicator AN I AN II Δ Δ%

valoric procentual valoric Procentual

Imobilizări necorporale 1.805 0.11% 0 0.00% -1.805 -0.11%

Imobilizări corporale 1.283.363 69.23% 1.627.543 55.62% 344.180 -13.61%

Imobilizări financiare 0 0.00% 0 0.00% 0 0.00%

Active imobilizate 1.285.213 69.34% 1.627.543 55.62% 342.330 -13.72%

Stocuri 20.702 1.11% 112.328 3.84% 91.626 2.73%

Creanţe 416.972 22.49% 914.802 31.26% 497.830 8.77%

Investiţii financiare pe TS 0 0.00% 0 0.00% 0 0.00%

Disponibilităţi băneşti 130.446 7.03% 271.144 9.27% 140.698 2.24%

Active circulante 568.120 30.65% 1.298.274 44.37% 730.154 13.72%

Cheltuieli in avans 0 0.00% 0 0.00% 0 0.00%

TOTAL ACTIV 1.853.333 100% 2.925.817 100% 1.072.484 0.00%

PREZENTARE REZULTATE

Rata activelor imobilizate măsoară gradul de investire a capitalului fix. În anul 2007 are loc o reducere a ponderii acestei rate, de la 69,34% la 55,62%, deşi pe plan valoric are loc o creştere de 342.330 RON.

Rata imobilizărilor necorporale este deţine 0,11%din totalul activului în anul 2006, iar în 2007 este 0.

Rata imobilizărilor financiare este este 0 atât în anul 2006, cât şi în anul 2007.

Rata imobilizărilor corporale în anul 2007 are loc o reducere a ponderii acestei rate, de la 69,23% la 55,62%, deşi pe plan valoric are loc o creştere de 344.180 RON.

Rata activelor circulante exprimă ponderea activelor circulante în totalul activelor imobilizate, şi are o valoare în creştere în cei doi ani studiaţi.

Rata stocurilor este în creştere în anul 2007 faţă de anul 2006 cu 2,73%

Rata creanţelor prezintă o tendinţă de creştere, în 2007 faţă de 2006, ca urmare a creşterii creanţelor totale cu 8,77%.

Rata disponibilităţilor băneşti este influenţată de raportul dintre durata medie de încasare a creanţelor şi durata medie de plată a obligaţiilor. Observăm o creştere a disponibilităţilor băneşti în intervalul 2006-2007 de 2,24 de procente.

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii - Hokman Trans SRL.doc

Alții au mai descărcat și

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

CAPITOLUL 1 NORMALIZARE, CONVERGENŢĂ ŞI CONFORMITATE ÎN CONTABILITATE 1. DELIMITĂRI PRIVIND NORMALIZAREA, ARMONIZARE, CONVERGENŢA ŞI...