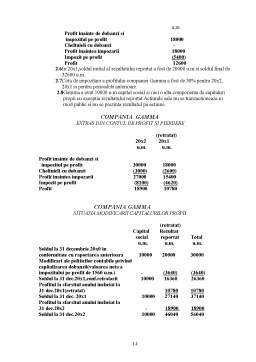

Extras din referat

1. INTRODUCERE

Obiectiv

Obiectivul acestui Standard este de a stabili criteriile de selectie si modificare a politicilor contabile, impreuna cu tratamentul contabil si prezentarea modificarilor in politicile contabil, modificarilor in estimarile contabile si corectarea erorilor. Standardul intentioneaza sa sporeasca gradul de relevanta si incredere a situatiilor financiare ale unei entitati, precum si gradul de comparabilitate a acestor situatii financiare in timp, cat si situatiile financiare ale altor entitati.

Aria de aplicabilitate

Acest Standard va fi aplicat in selectarea si aplicarea politicilor contabile si contabilizarea modificarilor in politicile contabile, modificarilor in estimarile contabile si corectarii erorilor din perioadele anterioare.

Definitii

Politicile contabile reprezinta principiile, bazele, conventiile, regulile si practicile specifice adoptate de o entitate la intocmirea si prezentarea situatiilor financiare. . Exemple de politici contabile sînt urmatoarele: amortizarea imobilizarilor (alegerea metodei si a duratei de amortizare), reevaluarea imobilizarilor corporale sau pastrarea costului istoric al acestora, capitalizarea dobînzii sau recunoasterea acesteia drept cheltuiala, alegerea metodei de evaluare a stocurilor etc.

Modificarea in estimarea contabila reprezinta ajustarea valorii contabile a unui activ sau a unei datorii sau a valorii consumului periodic al unui activ care rezulta din evaluarea situatiei prezente a activelor si pasivelor precum si orice beneficii si obligatii asteptate in viitor asociate acestora. Modificarile in estimarile contabile rezulta din noi informatii sau noi evolutii si in consecinta nu reprezinta o corectare a erorilor.

Standardele Internationale de Raportare Financiara (IFRS-uri) reprezinta standarde si interpretari adoptate de catre Consiliul pentru Standarde Internationale de Contabilitate (IASB). Acestea cuprind:

- Standardele Internationale de Raportare Financiara

- Standarde Internationale de Contabilitate

- Interpretarile emise de Comitetul pentru Interpretarea Standardelor de Raportare Financiara (IFRIC) sau de fostul Comitet Permanent de Interpretari (SIC)

Erorile perioadei anterioare reprezinta omisiuni si declaratii eronate cuprinse in situatiile financiare ale entitatii pentru una sau mai multe perioade anterioare rezultand din esecul de a utiliza gresit informatii credibile care:

- Erau disponibile la momentul la care situatiile financiare pentru acele perioade au fost aprobate pentru a fi emise

- In mod rezonabil ar fi putut fi obtinute si luate in considerare la intocmirea si prezentare acelor situatii financiare.

Astfel de erori includ efectele:

- Greselilor matematice

- Greselilor de aplicare a politicilor contabile

- Ignorarii sau interpretarii gresite a evenimentelor sau fraudelor

Omisiunile sau denaturarile sunt semnificative daca individual sau colectiv ar putea influenta deciziile economice ale utilizatorilor, care sunt luate sau formulate pe baza situatiilor financiare.

Aplicarea retroactiva reprezinta aplicarea de noi politici contabile referitoare la tranzactii sau alte evenimente si conditii, ca si cum acele politici ar fi fost aplicate din totdeauna.

Preview document

Conținut arhivă zip

- IAS 8 - Politici Contabile, Modificari in Estimarile Contabile si Erori.doc

Alții au mai descărcat și

1.Serviciile cu caracter de asigurare Pe măsură ce societatea noastră devine mai complexă, factorii de decizie se confruntă cu o probabilitate tot...

1. Introducere Acest standar international de Contabilitate a fost aprobat de consiliu IASC in ianuarie 1997 si a intrat in vigoare pentru...

Standardul International de Contabilitate IAS 21 revizuit inlocuieste IAS 21 „Contabilitatea efectelor variatiei cursurilor de schimb valutar” si a...

CAPITOLUL I Standardul Internaţional de Contabilitate 21 Efectele variaţiei cursurilor de schimb valutar Obiectiv O entitate poate desfăşura...

INTRODUCERE Contabilitatea din România cunoaşte profunde modificări pentru asigurarea armonizării cu normele europene şi internaţionale. Drumul...

Introducere IAS 18 este unul dintre cele mai importante standarde, nu atât prin locul pe care-l ocupă veniturile într-un sistem contabil, cât mai...

Cap. I Noțiuni generale privind IAS 40 „Investiții imobiliare” 1.1. Definiții Investițiile imobiliare sunt reprezentate de proprietățile...

Te-ar putea interesa și

CAPITOLUL 4. CONCLUZII ŞI RECOMANDĂRI 56 BIBLIOGRAFIE 61 INTRODUCERE Titlul lucrării mele de licenţă este “Model de raportare a performanţelor...

1. Auditul financiar 1.1 Audit financiar - noțiuni generale La origine, cuvântul „audit” provine de la latinescul „audire”, care înseamnă „a...

INTRODUCERE Auditul situațiilor finanicare în țara noastră este încă în fazele sale incipiente, dar normele legale cu referire la această...

1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR 1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT...

A. Întreprinderea – caracterizare strategică A1. Scurt istoric şi descrierea succintă a întreprinderii şi a sectorului de care aparţine Pe 11...

1. Informaţii cu caracter preliminar Contabilitatea subvenţiilor publice şi informaţiile de furnizat privind ajutorul public din România şi Belgia...

Introducere Foarte adesea utilizat, performanta este un concept greu de definit, avand un caracter ambiguu si integrator. In acceptie generala,...

Disciplina: CONTABILITATE Experti contabili – contabili autorizati cu studii superioare 1.Care din urmatoarele reguli generale de evaluare a...