Extras din referat

IMPOZITUL PE PROFIT

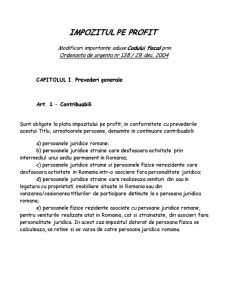

Modificari importante aduse Codului fiscal prin

Ordonanta de urgenta nr 138 / 29. dec. 2004

CAPITOLUL I. Prevederi generale

Art. 1 - Contribuabili

Sunt obligate la plata impozitului pe profit, in conformitate cu prevederile acestui Titlu, urmatoarele persoane, denumite in continuare contribuabili:

a) persoanele juridice romane;

b) persoanele juridice straine care desfasoara activitate prin intermediul unui sediu permanent in Romania;

c) persoanele juridice straine si persoanele fizice nerezidente care desfasoara activitate in Romania intr-o asociere fara personalitate juridica;

d) persoanele juridice straine care realizeaza venituri din sau in legatura cu proprietati imobiliare situate in Romania sau din vanzarea/cesionarea titlurilor de participare detinute la o persoana juridica romana;

e) persoanele fizice rezidente asociate cu persoane juridice romane, pentru veniturile realizate atat in Romania, cat si strainatate, din asocieri fara personalitate juridica. In acest caz impozitul datorat de persoana fizica se calculeaza, se retine si se varsa de catre persoana juridica romana.

Art. 2 - Sfera de cuprindere a impozitului

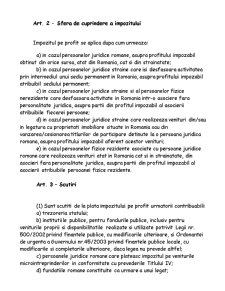

Impozitul pe profit se aplica dupa cum urmeaza:

a) in cazul persoanelor juridice romane, asupra profitului impozabil obtinut din orice sursa, atat din Romania, cat si din strainatate;

b) in cazul persoanelor juridice straine care isi desfasoara activitatea prin intermediul unui sediu permanent in Romania, asupra profitului impozabil atribuibil sediului permanent;

c) in cazul persoanelor juridice straine si al persoanelor fizice nerezidente care desfasoara activitate in Romania intr-o asociere fara personalitate juridica, asupra partii din profitul impozabil al asocierii atribuibile fiecarei persoane;

d) in cazul persoanelor juridice straine care realizeaza venituri din/sau in legatura cu proprietati imobiliare situate in Romania sau din vanzarea/cesionarea titlurilor de participare detinute la o persoana juridica romana, asupra profitului impozabil aferent acestor venituri;

e) in cazul persoanelor fizice rezidente asociate cu persoane juridice romane care realizeaza venituri atat in Romania cat si in strainatate, din asocieri fara personalitate juridica, asupra partii din profitul impozabil al asocierii atribuibile persoanei fizice rezidente.

Art. 3 – Scutiri

(1) Sunt scutiti de la plata impozitului pe profit urmatorii contribuabili:

a) trezoreria statului;

b) institutiile publice, pentru fondurile publice, inclusiv pentru veniturile proprii si disponibilitatile realizate si utilizate potrivit Legii nr. 500/2002 privind finantele publice, cu modificarile ulterioare, si Ordonantei de urgenta a Guvernului nr.45/2003 privind finantele publice locale, cu modificarile si completarile ulterioare, daca legea nu prevede altfel;

c) persoanele juridice romane care plateasc impozitul pe veniturile microintreprinderilor in conformitate cu prevederile Titlului IV;

d) fundatiile romane constituite ca urmare a unui legat;

Preview document

Conținut arhivă zip

- Iimpozitul pe Profit.doc

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...