Extras din referat

Societatea pe actiuni poate emite obligatiuni la purtator sau nominative pt o suma care san u depaseasca trei patrimi din capitalul varsat si existent, conform celui din urma bilant. Pt a proceda la emiterea de obligatiuni prin subscriptie publica, administratorii vor publica un prospect de emisiune, in conditiile legii privind valorile mobiliare si bursele de valori. Emiterea si tranzactionarea lor sunt supuse acestei legi.

Societatile pe actiuni pot emite si obligatiuni convertibile. Aceste obligatiuni pot fi preschimbate in actiuni ale societatii emitente, in conditiile stabilite in prospectul de oferta publica.

In schimbul obligatiunilor emise societatea pe actiuni incaseaza, de la cei ce subscriu, sume de bani care reprezintaimprumuturi din emisiunea de obligatiuni.

Pe langa valoarea contabila, obligatiunea are si o valoare de emisiune,care poate fie gala sau mai mica decat valoarea nominala si o valoare de rambursare care poate sa fie egala sau mai superioara valorii nominale.

Diferenta dintre valoarea nominala mai mare si valoarea de emisiune mai mica reprezinta prima de emisiune, iar cea dintre valoarea de rambursare mai mare sic ea nominala mai mica reprezinta prima de rambursare.

Atat prima de emisiune cat si prima de rambursare se achita cumparatorului la rascumpararea obligatiunilor.

Obligatiunile din aceeasi emisiune trebuie sa fie de o valoare egala, asigurand detinatorilor lor drepturi egale.

Emisiunea de obligatiuni se poate face sub forma materiala sau in forma dematerializata, prin inscriere in cont.

In cazul emisiunii de obligatiuni prin oferta publica, se publica obligatoriu prospectul de emisiune, iar tranzactionarea lor este supusa Legii nr. 52 / 1994.

Obligatiunea este un titlu de valoare ce confera posesorului ei calitatea de creditor asupra unei sume.

Societatea care emite obligatiuni se numeste emitent. Ea vinde obligatiuni unei alte societati sau personae fizice, numiti obligatari. In acest mod emitentul incaseaza imprumutul obligatar, avand prevazut prin contract, dobanda pe care o datoreaza obligatarilor.

Annual sau lunar emitentul achita dobanda datorata ( dobanda se calculeaza ca procent din valoarea nominala a imprumutului ).

La scadenta, emitentul rascumpara de la obligatar obligatiunile, restituind in acest fel suma de bani. Obligatiunile rascumparate se anuleaza.

Functiunea conturilor de PASIV:

- incep prin a se credita

- intrarile sau operatiile cu plus, se inregistreaza in creditul contului respective;

- iesirile sau operatiile cu minus, se inregistreaza in debitul contului respective;

- soldul final este creditor sau se soldeaza.

Functiunea conturilor de ACTIV:

- incep prin a se debita;

- intrarile sau operatiile cu plus, se inregistreaza in debitul contului de active;

- iesirile sau operatiile cu minus, se inregistreaza in creditul contului de active;

- soldul final este debitor sau se soldeaza.

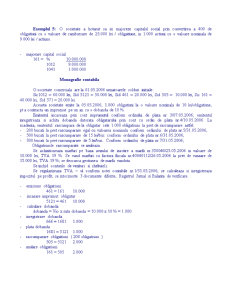

Conturile sintetice privind evidenta imprumuturilor din emisiunea de obligatiuni sunt:

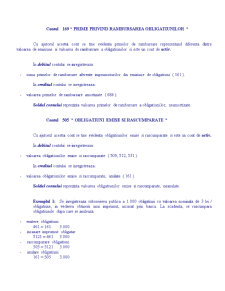

a) contul 161 “imprumuturi din emisiunea de obligatiuni”

b) contul 169 “prime privind rambursarea”

c) contul 505 “obligatiuni emise si rascumparate”.

Contul 161 “ IMPRUMUTURI DIN EMISIUNEA DE OBLIGATIUNI “

Cu ajutorul acestui cont se tine evidenta imprumuturilor din emisiunea de obligatiuni si este un cont de pasiv.

In creditul acestui cont se inregistreaza:

- suma imprumuturilor obtinute la valoarea de rambursare a obligatiunilor emise ( 461 );

- suma primelor de rambursare aferente imprumuturilor din emisiunea de obligatiuni ( 169 );

- diferentele nefavorabile de curs valutar rezultate din evaluarea la incheierea exercitiului financiar a imprumuturilor din emisiuni de obligatiuni in valuta 9 665 ).

In debitul acestui cont se inregistreaza:

- imprumuturi din emisiuni de obligatiuni convertite in actiuni ( 456 );

- suma imprumuturilor din emisiuni de obligatiuni rambursate ( 512 );

- valoarea obligatiunilor emise si rascumparate, anulate ( 505 );

- diferentele favorabile de curs valutar rezultate din evaluarea la incheierea exercitiului financiar precum si din rambursarea imprumuturilor din emisiuni de obligatiuni, exprimate in valuta ( 765 ).

Soldul contului reprezinta imprumuturile din emisiuni de obligatiuni nerambursate.

Preview document

Conținut arhivă zip

- Imprumuturi din Emisiunea de Obligatiuni.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Capitolul V Tipuri de modificari bilantiere 5.1. Operatii economice si financiare ce produc modificari bilantiere În cadrul întreprinderii se...

Cap. I. Cadrul general al activităţii de evaluare 1.1. Scurt istoric. Concepte de bază în evaluare Teoria evaluării a apărut la sfârşitul...

Unități de învățare : - Definiția contabilității financiare și concepte specifice - Normalizarea, armonizarea, convergența și conformitatea, în...

Contabilitatea financiara a entitatilor economice este o contabilitate de angajamente, potrivit careia efectele tranzactiilor si a altor evenimente...

2.1. Rolul, continutul si structurarea capitalurilor Capitalul este o categorie economica care comporta o tripla tratare, si anume: - Acceptiunea...

Te-ar putea interesa și

INTRODUCERE Contabilitatea a aparut din nevoia de a raspunde in plan informational si decizional la problematica gestiunii miscarilor de valori...

CAPITOLUL I 1.1.Notiuni generale privind capitalurile Capitalul şi rezervele (capitaluri proprii) reprezintă dreptul asociaţilor sau...

INTRODUCERE 1.Scopul si obiectivele lucrarii Scopul lucrarii este de a aduce la cunostinta ce importanta are capitalul la înfiintarea unei...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a societății omenești, din nevoia de a cunoaște volumul de muncă vie și...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

1. CREDITUL OBLIGATAR 1.1. GENERALITĂŢI Apelul la economiile publice sau împrumutul obligatar este un contract de credit încheiat între o masa de...

Contabilitatea debitorilor şi creditorilor diverşi se realizează cu ajutorul grupei 46 "Debitori diverşi", din care fac parte conturile: - Contul...

GRUPA I – Categoria I 1. (813). Care sunt reducerile de pret pe care le pot acorda furnizorii pentru livrari si incasari aferente, precum si modul...