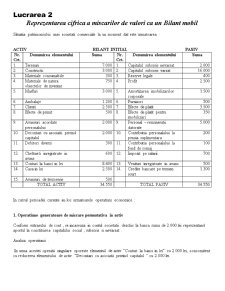

Extras din referat

Lucrarea 1

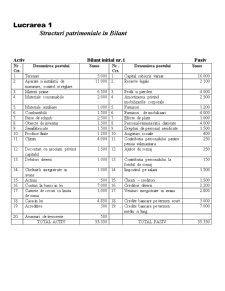

Structuri patrimoniale in Bilant

Activ Bilant initial nr.1 Pasiv

Nr .

Crt. Denumirea postului Sume Nr .

Crt. Denumirea postului Sume

1. Terenuri 5.000 1. Capital subscris varsat 16.000

2. Aparate si instalatii de masurare, control si reglare 11.000 2. Reserve legale 2.100

3. Materii prime 6.500 3. Profit si pierderi 4.000

4. Materiale consumabile 2.000 4. Amortizarea privind imobilizarile corporale 2.500

5. Materiale auxiliare 1.000 5. Furnizori 1.200

6. Combustibili 1.500 6. Furnizori de imobilizari 4.000

7. Piese de schimb 2.500 7. Efecte de platit 1.000

8. Obiecte de inventar 1.500 8. Personal-remuneratii datorate 4.000

9. Semifabricate 1.500 9. Drepturi de personal neridicate 1.500

10. Produse finite 1.200 10. Asigurari sociale 400

11. Clienti 4.000 11. Contributia personalului pentru pensia sulimantara 250

12. Decontari cu asociatii privind capitalul 1.500 12. Ajutor de somaj 250

13. Debitori diversi 1.000 13. Contributia personalului la fondul de somaj 150

14. Cheltuieli inregistrate in avans 1.000 14. Impozitul pe salarii 1.500

15. Actiuni 500 15. Clienti – creditori 1.500

16. Conturi la banci in lei 7.000 16. Creditori diversi 2.200

17. Carnete de cecuri cu limita de suma 1.000 17. Venituri inregistrate in avans 2.800

18. Casa in lei 4.850 18. Credite bancare pe termen scurt 3.000

19. Acreditive 300 19. Credite bancare pe termen mediu si lung 7.000

20. Avansuri de trezorerie 500

TOTAL ACTIV 55.350 TOTAL PASIV 55.350

Activ Bilant initial nr. 2 Pasiv

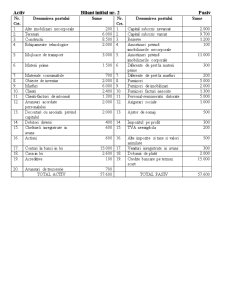

Nr.

Crt. Denumirea postului Sume Nr.

Crt. Denumirea postului Sume

1. Alte imobilizari necorporale 200 1. Capital subscris nevarsat 2.000

2. Terenuri 6.000 2. Capital subscris varsat 9.700

3. Constructii 8.500 3. Rezerve 1.200

4. Echipamente tehnologice 2.000 4. Amortizari privind imobilizarile necorporale 100

5. Mojloace de transport 3.000 5. Amortizari privind imobilizarile corporale 11.000

6. Materii prime 1.500 6. Diferente de pret la materii prime 300

7. Materiale consumabile 700 7. Diferente de pret la marfuri 200

8. Obiecte de inventar 2.000 8. Furnizori 5.000

9. Marfuri 6.000 9. Furnizori de imobilizari 2.000

10. Clienti 2.400 10. Furnizori facturi nesosite 1.300

11. Clienti-facturi de intocmit 1.300 11. Personal-remuneratii datorate 5.000

12. Avansuri acordate personalului 2.000 12. Asigurari sociale 1.000

13. Decontari cu asociatii privind capitalul 2.000 13. Ajutor de somaj 500

14. Debitori diversi 400 14. Impozitul pe profit 300

15. Cheltuieli inregistrate in avans 600 15. TVA neexigibila 200

16. Actiuni 600 16. Alte impozite si taxe si valori asimilate 500

17. Conturi la banci in lei 15.000 17. Venituri inregistrate in avans 300

18. Casa in lei 2.600 18. Dobanzi de platit 2.000

19. Acreditive 100 19. Credite bancare pe termen scurt 15.000

20. Avansuri de trezorerie 700

TOTAL ACTIV 57.600 TOTAL PASIV 57.600

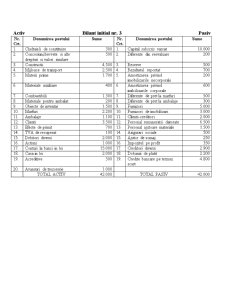

Activ Bilant initial nr. 3 Pasiv

Nr.

Crt. Denumirea postului Sume Nr.

Crt. Denumirea postului Sume

1. Cheltuieli de constituire 300 1. Capital subscris varsat 10.000

2. Concesiuni,brevete si alte drepturi si valori similare 500 2. Diferente din reevaluare 200

3. Constructii 4.500 3. Reserve 500

4. Mijloace de transport 2.500 4. Rezultatul reportat 700

5. Materii prime 1.700 5. Amortizarea privind imobilizarile necorporale 200

6. Materiale auxiliare 400 6. Amortizarea privind imibilizarile corporale 600

7. Combustibili 1.300 7. Diferente de pret la marfuri 500

8. Materiale pentru ambalat 200 8. Diferente de pret la ambalaje 300

9. Obiecte de inventar 1.500 9. Furnizori 5.000

10. Marfuri 2.200 10. Furnizori de imobilizari 3.000

11. Ambalaje 1.100 11. Clienti-creditori 2.000

12. Clienti 3.500 12. Personal remuneratii datorate 6.500

13. Efecte de primit 700 13. Personal ajutoare materiale 1.500

14. TVA de recuperat 100 14. Asigurari sociale 500

15. Debitori diversi 2.000 15. Ajutor de somaj 250

16. Actiuni 1.000 16. Impozitul pe profit 350

17. Conturi la banci in lei 15.000 17. Creditori diversi 2.900

18. Casa in lei 2.000 18. Dobanzi de platit 2.200

19. Acreditive 500 19. Credite bancare pe termen scurt 4.800

20. Avansuri de trezorerie 1.000

TOTAL ACTIV 42.000 TOTAL PASIV 42.000

Preview document

Conținut arhivă zip

- Lucrare Contabilitate.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

APLICATIA NR. 1 BILANTUL. VARIATIA POSTURILOR BILANTIERE. PATRIMONIUL BRUT SI PATRIMONIUL NET. I. Sa se intocmeasca bilantul initial al unei...

La începutul exercitiului financiar, SC. ALFA S.A. prezinta urmatoarea situatie în conturi (în mii de lei): Simbol cont Denumire cont Sold 212...

Contabilitatea financiara este in acelasi timp : -o tehnica de inregistrare , de stocare si de tratare a informatiei -un sistem normalizat si...

2.5.2. Contabilitatea creditelor bancare pe termen lung Creditele bancare pe termen mediu si lung sunt o componenta a capitalurilor permanente si...

CAPITOLUL 1 ORGANIZAREA CONTABILITĂŢII FINANCIARE 1.1. Contabilitatea – componentă a sistemului informaţional economic Contabilitatea este o...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

Informaţiile conţinute de situaţiile financiare ale instituţiilor publice sunt de neînlocuit în analiza şi conducerea instituţiilor publice. Fără...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

La momentul actual în Republica Moldova a luat sfîrşit procesul de privatizare, ceia ce a permis multor întreprinderi de a căpăta o nouă formă de...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...