Cuprins

- 1. Generalitati despre notele explicative pag. 3

- 2. Exemplu de întocmire a notelor explicative pag.10

- Bibliografie pag.17

Extras din referat

1. GENERALITATI DESPRE NOTELE EXPLICATIVE

Pot sa existe Situatii financiare corecte, dar care sa lase în umbra anumite puncte ale activitatii agentului economic. De aceea, Bilantul, Contul de profit si pierdere si, eventual, Situatia fluxurilor de trezorerie trebuie sa fie însotite de Notele explicative, care sunt considerate, prin lege, parte integranta a lucrarilor de sinteza contabila anuale.

Notele completeaza si explica datele prezentate în cadrul celorlalte componente ale Situatiilor financiare. Nu au rolul de a substi Stiuatiile financiare sau sa justifica insuficienta lor. Informatia financiara, pentru a fi înteleasa, trebuie sa fie sintetica si limitata la aspectele importante.

Notele explicative trebuie sa raspunda la trei exigente principale :

- Sa fie la îndemâna unui numar mare de utilizator, motiv pentru care informatiile furnizate nu trebuie sa fie abundente sau excesiv de tehnice;

- Sa furnizeze toate datele semnificative;

- Sa fie fie clare si în aceleasi timp succinte, pe cât posibil. Calitatea informatiei tine mai mult de pertinenta datelor decât de volumul lor.

Continutul Notelor explicative este prezentat de REGLEMENTARI CONTABILE conforme Directivelor Europene. Acestea sunt compuse, pe de o parte, din informatii obligatorii, indiferent de importanta lor, iar pe de alta parte, din informatii care au o importanta semnificativa pentru obtinerea imaginii fidele a patrimoniului, situatiei financiare si rezultatului.

Ele sunt structurate pe urmatoarele tipuru de informatii :

- Informatii de completare a Bilantului ( capital social, obligatiuni, rezerve, evolutia capitalurilor proprii, provizioane pentru riscuri si cheltuieli, datorii, garantii si obiligatii contractuale finanicare );

- Informatii privind anumite elemente de rezultate ( cheltuieli, impozit pe profit, cifra de afaceri );

- Prezentarea principiilor, politicilor si metodelor contabile;

- Informatii privind administratorii, directorii si salariatii;

- Alte informatii.

Nota 1 - Active imobilizate

Acestea sunt clasificate dupa natura lor si sunt prezentate mai întâi la valoarea bruta ca si existent initial, miscari în timpul exercitiului si ca existent final.

Partea a doua a acestei situatii se refera la amortismentele si eventualele provizioane pentru depreciere constiuite pe tipuri de imobilizari. În cazul amortismentelor si provizioanelor sunt prezentate : soldul initial, cheltuielile cu amortizarea sau cu provizioanele înregistrate în cursul exercitiului, amortizarea aferenta imobilizarilor scoase din evidenta, reluarile de provizioane si soldul final al acestora.

În cazul în care durata contractului sau durata de utilizare a elementelor de natura cheltuielilor de dezvoltare depaseste cinci ani, aceasta trebuie prezentata în notele explicative, împreuna cu motivele care au determinat-o.

În cazul fondului comercial amortizat într-o perioada de peste cinci ani, aceasta perioada nu trebuie sa depaseasca durata de utilizare economica a activului si trebuie sa fie prezentata si justificata în notele explicative.

Nota 2 – Provizioane

Sunt mentionate alte provizioane decât cele pentru deprecierea imobilizarilor. Dupa natura lor sunt :

- Provizioane regelemntate;

- Provizioane pentru riscuri si cheltuieli;

- Alte provizioane pentru depreciere.

Coloanele situatiei se refera la soldul initial al acestora, majorea, diminuarea sau anularea lor si soldul final.

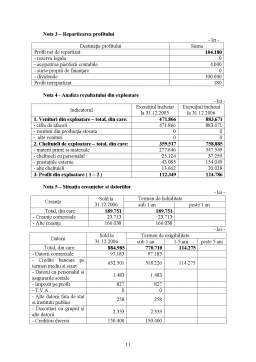

Nota 3 - Repartizarea profitului

Rubricile acestei situatii contin repartizarile rezultatului exercitiului financiar încheiat, ptrcum si ale celui anterior acestuia. Destinatiile profitului, conform legii sunt : rezerve legale, acoperirea pierderilor din exercitiile precedente, dividende, surse proprii de finantare, fond de participare a salariatilor la profit, reprotul la noul exercitiu financiar.

Nota 4 - Analiza rezultatului din exploatare

- lei -

Denumirea indicatorului Exercitiul financiar

Precedent Curent

0 1 2

1. Cifra de afaceri neta

2. Costul bunurilor vândute si al serviciilor prestate (3 + 4 + 5)

3. Cheltuielile activitatii de baza

4. Cheltuielile activitatilor auxiliare

5. Cheltuielile indirecte de productie

6. Rezultatul brut aferent cifrei de afaceri nete (1 - 2)

7. Cheltuielile de desfacere

8. Cheltuieli generale de administratie

9. Alte venituri din exploatare

10. Rezultatul din exploatare (6-7-8 + 9)

Nota 5 - Situatia creantelor si datoriilor

Partea referitoare la creante este defalcata pe :

- Creante la active imobilizate;

- Creante la active circulante;

- Cheltuieli înregistrate în avans

Valorile corespunzatoare acestora reprezinta sumele brute, pe termene de lichiditate ( sub un an si peste un an ).

Partea a doua, referitoare la datorii, trece în evidenta toate genurile de datorii, în ordinea inversa a exigibilitatii lor. Este vorba de datorii financiare si asimilate, alte datorii si venituri înregistrate în avans. Sumele brute sunt trecute pe termen de exigibilitate ( sub un an, între 1 – 5 ani si peste 5 ani ). Se vor mentiona si urmatoarele informatii:

a) clauzele legate de achitarea datoriilor si rata dobânzii aferente împrumuturilor;

b) datoriile pentru care s-au depus garantii sau au fost efectuate ipotecari:

- valoarea datoriei;

- valoarea si natura garantiilor;

Preview document

Conținut arhivă zip

- Lucrare Practica - Situatiile Anexe la Bilant - Notele Expicative.doc

Alții au mai descărcat și

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

Cap.1 Prezentarea societatii S.C. Kenion Construct SRL Perioada de desfășurare a programului : 24.02.2020 - 05.06.2020 - Denumirea : SC KENION...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Pentru a analiza situatia firmei SC GAMA SA, vom utiliza situatiile financiare ale acesteia, respectiv Bilantul Contabil, Contul de Profit si...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I. PREZENTAREA GENERALA A LIBRA BANK SUCURSALA BRASOV 1.1 Noţiuni generale despre Libra bank LIBRA BANK a fost înfiinţată în 1996,...