Extras din referat

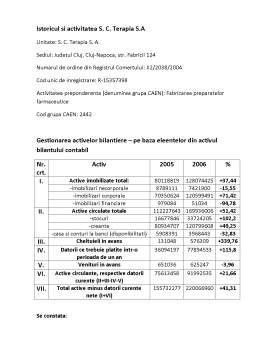

Istoricul si activitatea S. C. Terapia S.A

Unitate: S. C. Terapia S. A.

Sediul: Judetul Cluj, Cluj-Napoca, str. Fabricii 124

Numarul de ordine din Registrul Comertului: JI2/2038/2004

Cod unic de inregistrare: R-15357398

Activitatea preponderenta (denumirea grupa CAEN): Fabricarea preparatelor farmaceutice

Cod grupa CAEN: 2442

Gestionarea activelor bilantiere - pe baza eleentelor din activul bilantului contabil

Nr. crt. Activ 2005 2006 %

I. Active imobilizate total: 80118819 128074425 +37,44

-imobilizari necorporale 8789111 7421900 -15,55

-imobilizari corporale 70350624 120599491 +71,42

-imobilizari financiare 979084 51034 -94,78

II. Active circulate totale 112227643 169936006 +51,42

-stocuri 16677846 33724205 +102,2

-creante 80934707 120799608 +49,25

-casa si conturi la banci (disponibilitati) 5908391 3968443 -32,83

III. Cheltuieli in avans 131048 576309 +339,76

IV. Datorii ce trebuie platite intr-o perioada de un an 36094197 77894533 +115,8

V. Venituri in avans 651036 625247 -3,96

VI. Active circulante, respective datorii curente (II+III-IV-V) 75613458 91992535 +21,66

VII. Total active minus datorii curente nete (I+VI) 155732277 220066960 +41,31

Se constata:

Activul sin bilant inregistreaza o crestere semnificativa de cca 41% pe baza diminuarii datoriilor.

Activele imobilizate au crescut cu cca 37% din cauza mariri investitiilor in active fixe.

Activele circulante au inregistrat o crestere cu cca 51%pe baza crsterii disponibilatarii banesti.

Datoriile ce trebuie platite intr-o perioada de un an se situaza la un nivel are, insa un aspect il constituie faptul ca ele au crescut in 2006 cu cca 102%, dublandu-se.

Gestionarea surselor de finantare ale societatii de baza elementelor din pasivul bilantului contabil

Nr. crt. Pasiv 2005 2006 %

I. Capital, din care: 20930036 20851129 +0,1

-capitalul subscris varsat 20930036 20851129 -0,37

II. Rezervele din reevaluare 36255104 71434506 +97,03

III. Rezerve 13619126 26449843 +94,21

IV. Rezultatul raportat 1914614 41124710 +2047,9

V. Rezultatul exercitiului 40163107 38989569 -2,92

VI. Constituire fond de rezerva - - -

VII. Totsaluri capitaluri proprii 133812023 219700886 +64,18

Sursele proprii de acoperire a elementelor de active:

-capitalurile proprii au inregistrat o crstere neinsemnata de 0,1% pe seama cresterii rezervelor din reevaluare si a trecerii de la pierdere la castig.

Rezervele din reevaluare au crescut cu 97,03% in urma reevaluarii darilor in anul 2006.

Rezultatul raportat a avut o crestere considerabila fiind raportat o crestre de cca 39 mil. lei in 2006.

Imprumuturile bancare lipsesc, aspect pozitiv in activitatea societatii analizate.

Preview document

Conținut arhivă zip

- Metode aprofundate de gestiune.docx

Alții au mai descărcat și

BILANT Încheiat la data de 31 decembrie 2009 COD 10 Mii Lei Nr. rd. 2008 2009 A. ACTIVE IMOBILIZATE I. IMOBILIZARI NECORPORALE Cheltuieli...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Introducere Odată cu trecerea la economia de piaţă, are loc sporirea independenţei întreprinderilor şi responsabilitatea lor economică şi...

Te-ar putea interesa și

Introducere Dat fiind faptul că o economie de piaţă nu poate funcţiona fără întreprinderi bine consolidate, capabile să genereze venituri şi să...

INTRODUCERE Funcţia primordială a agriculturii a fost întotdeauna aceea de a aproviziona populaţia cu produsele alimentare necesare hranei. Nici o...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1. Aria de definiţie şi aplicabilitate a stocurilor....

INTRODUCERE Actualitatea temei de cercetare. În procesul actual de evoluţie a economiei României aspectul gestiunii financiare în administrarea...

INTRODUCERE Trecerea de la o economie de tip centralizat la o economie libera constituie una din marile provocari carora unitatea economica...

1. Evaluarea în cazul fuziunii, absorbţiei şi divizării întreprinderilor Ca urmare a schimbărilor continue ce au loc în economia de piaţă, mai cu...

Introducere Actualitatea temei. Intr-o economie în schimbare, cerințele consumatorilor întotdeauna vor fi in crestere , pentru a rezista...

Practica de producere financiar-economică se desfăşoară în conformitate cu planul de studii elaborat pentru specialitatea 1805 “Finanţe”...