Cuprins

- INTRODUCERE . 4

- I. Conținutul și obiectivele situațiilor financiare .. 5

- II. Rolul și importanța situațiilor financiare previzionate pentru analiza financiară a întreprinderii .. 6

- III. Noțiuni preliminare asupra metodologiei previzionale 7

- IV. Metode de previziune a situațiilor financiare .. 11

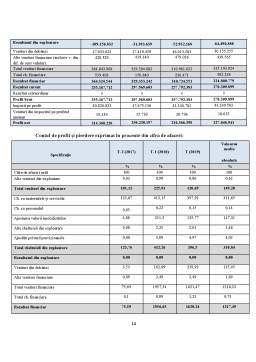

- V. STUDIU DE CAZ- Metode de previziune la SC Energetica Electrica SA . 13

- Concluzii . 17

- Bibliografie . 18

Extras din referat

INTRODUCERE Analiza financiară explică realitatea economic-financiară pornind de la limbajul contabil. Prin tratarea, prelucrarea și interpretarea informațiilor contabile în cadrul trasat de teoria economic, analiza financiară permite evaluarea stării de fapt și identificarea pistelor de progress ale întreprinderii în coerență cu condițiile mediului economic, social, politic în care își desfășoară activitatea.

Analiza financiară furnizează un ansamblu de concept, tehnici și metode care permit tratarea informațiilor interne și externe, interpretarea acestora, emiterea unor judecăți de valoare și aprecieri asupra activității întreprinderii, în vederea formulării unor recomandări pertinente prinvind evoluția acesteia, nivelul și calitatea performanțelor, gradul de risc într-un mediu concurențial extreme de dinamic.1 Revoluțiile industrial, progresul înregistrat în industria IT, creșterea vitezei de dezvoltare a noilor tehnologii, competiția la nivel global, globalizarea piețelor reprezintă numai câteva din cauzele ce au contribuit la restabilirea unei noi ordini economice mondiale cu impact direct asupra activității întreprinzătorului. În actualul context al dezvoltării durabile, rolul analizei financiare dobândește valori supreme, aceasta trebuind să răspundă unor nevoi informaționale complete pentru a supraviețui într-un mediu economic extreme de dinamic. În acest context, crește din ce în ce mai mult rolul relației entității economice cu mediul înconjurător, cu salariații cu societatea civilă, clienții, furnizorii, managerii si statul.

Standardele Internaționale de Raportare Financiară-IFRS apreciază că ,,analiza financiară este disciplina prin care instrumente analitice sunt aplicate situațiilor financiare și altor date financiare în scopul interpretării tendințelor și relațiilor într-o manieră consecventă și disciplinată. În esență, analistul se ocupă de convertirea datelor în informații și ajută la procesul de diagnosticare care are drept obiectiv cercetarea si prognozarea informațiilor.2 Pentru a putea funcționa și îndeplini obiectivele, orice economie reunește mai multe componente care interacționează, servind astfel la finalizarea proceselor și obținerea rezultatelor.

În majoritatea țărilor, contabilitatea este supusă procesului de normalizare. Procesul de normalizare contabilă își are originea în perioada medievală, când au apărut primele coduri referitoare la activitatea comercială.3

I. Conținutul și obiectivele situațiilor financiare Raportarea informațiilor produse de contabilitatea financiară se face cu ajutorul situațiilor financiare, care potrivit Legii contabilității sunt obligatoriu a se întocmi de către toate persoanele juridice care au obligativitatea să conducă o contabilitate în partidă dublă. Obiectivul situațiilor financiare este de a furniza informații despre poziția financiară, performanțele și modificările poziției financiare ale entității, care sunt utile unei sfere largi de utilizatori în luarea deciziilor economice. Situațiile finaciare elaborate în acest scop satisfac necesitațile comune ale majorității utilizatorilor. Poziția financiară a unei entități este influențată de resursele economice pe care le controlează, de structura sa financiară, lichiditatea și solvabilitatea sa, de rezultatele deciziilor la nivelul activității de investiții finanțate și de capacitatea sa de a se adapta schimbărilor mediului în care își desfășoară activitatea. Informațiile privind poziția financiară sunt oferite în primul rând de Bilanț. Bilanțul întocmit la o anumită dată calendaristică înglobează totalitatea categoriilor de active de care dispune afacerea la un moment dat, precum și totalitea datoriilor către acționari și creditori.Bilanțul mai este denumit și situației poziției financiare a firmei sau situația condiției financiare a firmei, principala sa proprietate fiind echilibrul permanent și obligatoriu între elementele de activ și cele de pasiv. Informațiile despre performanța unei entității, în special profitabilitatea acesteia, sunt necesare pentru evaluarea modificărilor potențiale ale resurselor economice pe care entitatea le va putea controla în viitor. Acestea sunt oferite în primul rând de Contul de Pofit și Pierdere, care conține veniturile recunoscute pe o anumită perioadă de timp și cheltuielile efectuate pentru obținerea acestor venituri. Contul de Profit și Pierdere al societății reprezintă efectul deciziilor operaționale ale managementului asupra performanțelor firmei și asupra profitului, respectiv pierderii pentru acționari, pe o anumită perioadă de timp. Informațiile privind modificările poziției fianciare ale unei entități sunt utile pentru a evalua activitățile sale de exploatare, finanțare și investiții în perioada de raportare. Aceste informații sunt furnizate în situațiile financiare prin intermediul unor situații distincte și anume: Situația fluxurilor de numerar și Situația modificărilor capitalului popriu. Situația fluxurilor de numerar oferă o imagine panoramică asupra impactului corelat al mișcării numerarului asupra tuturor deciziilor ale unei perioade de exploatare și de investiții. Cea de a patra componentă a situațiilor financiare publicate de o companie este reprezentată de o analiză a principalelor schimbări pe parcursul perioadei în capitalurile poprii ale firmei, sau în averea netă a acționarilor. Părțile componente ale situațiilor financiare se interrelaționează deoarece ele reflectă diferite aspecte ale acelorași tranzacții sau ale altor evenimente. Deși fiecare situație oferă informații diferite, este posibil ca nici una să nu servească unui singur scop sau să ofere toate informațiile impuse de necesitățile specifice ale utilizatorilor.

Situațiile financiare cuprind de asemenea note, materiale suplimentare, precum și alte informații. Contul de profit și pierdere oferă o imagine incompletă a performanței dacă nu este folosit împreună cu Bilanțul și Situația modificărilor poziției financiare.4

Bibliografie

1. Achim Monica, Borlea N. S., Analiza financiară a entității economice, Ed. Risoprint, Cluj-Napoca, 2012

2. Berheci Maria, Valorificarea raportărilor financiare, Ed. CECCAR, București, 2010

3. Nicolae V., Previziune și orientare economică, Ed. Economică, București, 2000

4. Niculescu Maria, Diagnostic financiar, Ed. Economică, București, 2003

5. Popa Dorina, Analiză financiară aprofundată, suport de curs, Oradea, 2012

6. Sârbu F., Normalizarea contabilă, Lucrările celei de a XII-A Conferință română Iași, 2002

7. https://www.ceccarbusinessmagazine.ro/previziunea-metoda-utilizata-in-determinarea-valorilor-de-randament-a5480/

8. https://www.bvb.ro/FinancialInstruments/Details/FinancialInstrumentsDetails.aspx?s=EL

9. https://www2.slideshare.net/OanaElena3/metode-si-tehnici-de-previziune?qid=a8115858-1971-46fd-b3a2-18c8e1a87744&v=&b=&from_search=1

Preview document

Conținut arhivă zip

- Metode de previziune a situatiilor financiare - studiu de caz la SC Energetica Electrica SA.pdf

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1. PARTICULARITĂŢI ALE MARKETINGULUI INDUSTRIAL Piaţa bunurilor productive este alcătuită din ansamblul „organizaţiilor care achiziţionează bunuri...