Cuprins

- 1.CAPITOLUL I – INTRODUCERE……………………………………………............... 2

- 2.CAPITOLUL II – PREZENTAREA SOCIETATII “SC DUMBRAVA SA”……...….. 6

- 2.1CARACTERE GENERALE……………………………………… ……… 6

- 2.2MONOGRAFIE CONTABILE (PRINCIPALELE INREGISTRARI

- IN CONTABILITATE),……………………………………........................ 10

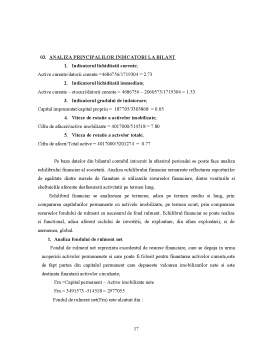

- 2.3ANALIZA PRINCIPALILOR INDICATORI LA BILANT……..................17

- 3.CAPITOLUL III – CONCLUZII: PERFORMANTE SI DEFICIENTE………………….21

- 4. CAPITOLUL IV – BIBLIOGRAFIE……………………………………………………..23

- 5. CAPITOLUL V - ANEXE……………………………………………………………… 24

- 5.1ANEXA 1 – BALANTA DE VERIFICARE ………………………………. 24

- 5.2ANEXA 2 – FISE SINTETICE DE CONTURI …………………………… 27

- 5.3ANEXA 3 – BILANT CONTABIL LA SFARSITUL PERIOADEI ……….29

Extras din referat

CAPITOLUL 1 – INTRODUCERE

In contextul aderarii Romaniei la Uniunea Europeana asistam in ultimii ani la o evolutie rapida a sistemului contabil ramanesc ceea ce impune alinierea la standardele de practica internationale si norme de conduita bine definite in exercitarea profesiei de contabil,norme ce trebuie adoptate de mediul de afaceri din Romania.

Globalizarea pietelor de capital si dezvoltarea relatiilor multinationale impun stabilirea unor standarde unice de raportare financiara .

Romania accede si ea la acest demers catre prezentarea unor situatii financiare transparente, comparabile si mai ales corecte, care sa asigure un sprijin real deciziei economice si interesului public.

Contabilitatea reprezinta o activitate specializata in masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii precum si a rezultatelor obtinute din activitatea desfasurata de persoanele juridice sau fizice.

Contabilitatea trebuie sa asigure inregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la pozitia financiara si fluxurile de trezorerie atat pentru cerintele interne cat si in relatiile cu investitorii prezenti sau potentiali, creditorii financiari si comerciali, clientii, institutiile publice si alti utilizatori.

Conducerea contabilitatii este obligatorie pentru persoanele juridice prevazute de Legea Contabilitatii nr.82/1991, cu modificarile si completarile ulterioare. Persoanele prevazute de lege pot conduce contabilitatea dupa cum urmeaza:

-in partida dubla – societati comerciale, companii nationale, regii autonome, institutii de credit ,societati de asigurari etc.

-in partida simpla – persoane fizice care desfasoara activitati producatoare de venituri, unele organizatii non- profit.

In Romania persoanele care organizeaza si conduc contabilitate proprie, aplica incepand cu 01.01.2006, reglementarile contabile armonizate cu directivele europene aprobate cu OM nr.1752/2005 dupa cum urmeaza:

-Directiva a IV-a a CCE, privind intocmirea situatiilor financiare anuale individuale societatilor;

-Directiva a VII-a a CCE, privind intocmirea situatiilor finaniciare anuale ale grupurilor de societati.

Acest proces se circumscrie de altfel interesului European actual, acela de compatibilizare a reglementarilor contabile europene cu Standardele Internatinale de Contabilitate.

In prezent normele si reglementarile din domeniul contabilitatii, precum si planul de conturi general, modelele situatiilor financiare, ale registrelor si formularelor comune privind activitatea financiar contabila se elaboreaza de catre Ministerul Finantelor Publice.

Situatiile financiare au ca obiectv general furnizarea de informatii complete, utile si corecte, asfel incat sa asigure imaginea fidela privind pozitia financiara in dinamica ei precum si performantele realizate de catre entitatea respective. Pentru a oferi o imagine fidela a pozitiei financiare, performantei financiare si modificarii pozitiei financiare, precum si a celorlalte informatii referitoare la activitatea desfasurata, entitratile economice trebuie sa respecte cu buna credinta, regulile privind evaluarea posturilor cuprinse in situatiile financiare in acord cu principiile contabile de baza si anume:

-principiul continuitatii activitatii;

-principiul prelevantei economicului asupra juridicului;

-principiul prudentei;

-principiul independentei exercitiului;

-principiul permanentei metodelor;

-principiul necompensarii;

-principiul evaluarii separate a elementelor de activ si pasiv;

-principiul intangibilitatii;

-principiul pragului de semnificatie;

De asemeni in prezentarea fidela a situatiilor finanaciare mai trebuie respectate urmatoarele caracteristici calitative: -inteligibilitatea, relevanta, credibilitatea si oportunitatea.

Legea nr.82/1991 prevede deasemeni registrele de contabilitate obligatorii: Registrul jurnal,

Preview document

Conținut arhivă zip

- Monografie Contabila.doc

Alții au mai descărcat și

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

Monografie contabila BALANTA DE VERIFICARE LA 1 februarie 2007 Nr. Crt. Simbol cont Denumire cont Sold final Debitor Creditor 1 1011 Capital...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

Introducere Mi-am ales ca tema « Organizarea contabilităţii în partidă simplă la P.F.A. », fiind cea mai apropiată în domeniul în care eu lucrez,...

I.INTREPRINDEREA ENTITATE ECONOMICA SI CONTABILA Intreprinderea reprezinta veriga organizatorica a economiei nationale care realizeaza fuziunea...

CAP. I PREZENTAREA SOCIETATII COMERCIALE STATUTUL S.C. “ALIMENTA” S.R.L BACĂU SUBSEMNATII: RACHITEANU CIPRIAN,cetatean roman,nascut la data de...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND SITUAȚIILE FINANCIARE ANUALE ȘI CONTABILITATEA PRODUSELOR FINITE 1.1. Bilanțul contabil În...

INTRODUCERE Activitatea de obţinerea produselor de panificaţie reprezintă una dintre cele mai vechi preocupări ale omului şi totodată una dintre...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...