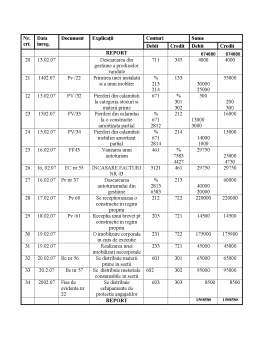

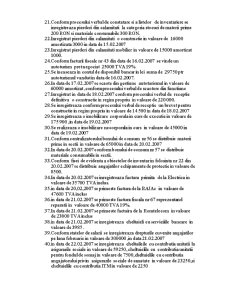

Extras din referat

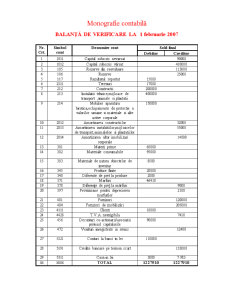

Monografie contabila

BALANTA DE VERIFICARE LA 1 februarie 2007

Nr.

Crt. Simbol

cont Denumire cont Sold final

Debitor Creditor

1 1011 Capital subscris nevarsat 90000

2 1012 Capital subscris varsat 410000

3 105 Rezerve din reevaluare 113000

4 106 Rezerve 25000

5 117 Rezultatul reportat 15000

6 2111 Terenuri 17000

7 212 Constructii 200000

8 213 Instalatii tehnice,mijloace de transport ,animale si plantatii 400000

9 214 Mobilier aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale 150000

10 2812 Amortizarea constructiilor 32000

11 2813 Amortizarea instalatiilor,mijloacelor de transport,animalelor si plantatiilor 55000

12 2814 Amortizarea altor imobilizari corporale 14000

13 301 Materii prime 65000

14 302 Materiale consumabile 95000

15 303 Materiale de natura obiectelor de inventar 8500

16 345 Produse finite 20000

17 348 Diferente de pret la produse 2000

18 371 Marfuri 46410

19 378 Diferente de pret la marfuri 9000

20 397 Provizioane pentru deprecierea marfurilor 2100

21 401 Furnizori 120000

22 404 Furnizori de imobilizari 205000

23 4111 Clienti 10000

24 4428 T.V.A. neexigibila 7410

25 456 Decontari cu actionarii/asociatii priviind capitalurile 90000

26 472 Venituri inregistrate in avans 12400

27 5121 Conturi la banci in lei 110000

28 5191 Credite bancare pe termen scurt 133000

29 5311 Casa in lei 3000 7.983

xx xxxx TOTAL 1227910 1227910

NOTA: toate sumele sunt in RON

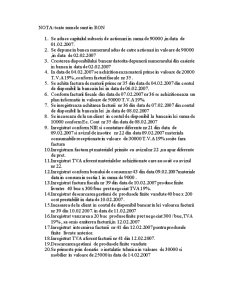

1. Se aduce capitalul subscris de actionari in suma de 90000 ,in data de 01.02.2007.

2. Se depune in banca numerarul adus de catre actionari in valoare de 90000 ,in data de 02.02.2007

3. Cresterea disponibilului bancar datorita depunerii numerarului din casierie in banca in data de 02.02.2007

4. In data de 04.02.2007 se achizitioneaza materii prime in valoare de 20000 T.V.A 19% ,conform facturi fiscale nr 35 .

5. Se achita factura de materii prime nr 35 din data de 04.02.2007 din contul de disponibil la banca in lei in data de 06.02.2007.

6. Conform facturii fiscale din data de 07.02.2007 nr 36 se achizitioneaza un plan informatic in valoare de 50000 T.V.A 19%.

7. Se inregistreaza achitarea facturii nr 36 din data de 07.02.2007 din contul de disponibil la banca in lei ,in data de 08.02.2007

8. Se incaseaza de la un client in contul de disponibil la banca in lei suma de 10000 conform Ec. Cont nr 35 din data de 08.02.2007

9. Inregistrat conform NIR si constatare diferente nr 21 din data de 09.02.2007 si avizul de insotire nr 22 din data 09.02.2007 materiala consumabile receptionate in valoare de 30000 T.V.A 19% sosite fara factura

10. Inregistram factura pt materialel primite cu avizul nr 22 ,nu apar diferente de pret.

11. Inregistrat TVA aferent materialelor achizitionate care au sosit cu avizul nr 22.

12. Inregistrat conform bonului de consum nr 43 din data 09.02.2007materiale data in consum in sectia 1 in suma de 9000 .

13. Inregistrat factura fiscala nr 39 din data de 10.02.2007 produse finite livratre 40 buc x 300/buc pret negociat TVA 19%.

14. Inregistrat descarcarea gestiuni de produsele finite vandute 40 buc x 200 cost prestabilit in data de 10.02.2007 .

15. Incasarea de la client in contul de disponibil bancar in lei valoarea facturii nr 39 din 10.02 2007. in data de 11.02.2007

16. Inregistrat vanzarea a 20 buc produse finite pret negociat 300 / buc,TVA 19% , sa omis emiterea facturii,in 12.02.2007

17. Inregistrat intocmirea facturii nr 41 din 12.02.2007 pentru produsele finite livrate anterior.

Preview document

Conținut arhivă zip

- Monografie Contabila.doc

Alții au mai descărcat și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

CAPITOLUL 1 – INTRODUCERE In contextul aderarii Romaniei la Uniunea Europeana asistam in ultimii ani la o evolutie rapida a sistemului contabil...

Analiza si diagnosticul pozitiei financiare pe baza bilantului contabil Reglementarile contabile armonizate cu Directiva a IV-a a Comunitatilor...

Cap.1.Prezentarea entitatii. 1.1.Infiintare,denumire,capital. Societatea FASTPROMO SRL a luat fiinta in anul 2003. Numarul inregistrarii la...

I. ASPECTE GENERALE PRIVIND ACTIVITATEA DE TRANSPORT 1.1. Importata economico-sociala a activitatii de transport Obiectul activitatii de...

CAP. I DELIMITARI PRIVIND CHELTUIELILE SI VENITURILE ÎN UNITATILE DE TRANSPORT AUTO I. 1. Activitatea în transportul auto Desfasurarea oricarei...

Firma SC. Guar. SA a fost fondata in anul 1991. Inca din 1991 a inceput sa se dezvolte, incercand sa acumuleze cat mai multe dintre utilajele...

Performanta intreprinderii reprezinta abilitatea intreprinderii de a avea acces la resurse, de a le aloca si utiliza optim in scopul asigurarii...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...