Extras din referat

Monografie:

Pornind de la o balanţă de verificare cu patru serii de egalităţi (de dorit, reală), se cere:

- formularea şi înregistrarea în Registrul-Jurnal (model tipizat – cu 8 coloane) a minim 20 de operaţiuni în care să fie implicate conturi din următoarele categorii: active, datorii, capitaluri proprii, venituri şi cheltuieli, pentru care se va identifica şi egalitatea contabilă corespunzătoare;

- după înregistrarea „decontului de TVA” (regularizarea TVA-ului la sfârşitul lunii) şi a închiderii conturilor de venituri şi cheltuieli, se va proceda la sistematizarea soldurilor iniţiale şi a mişcărilor din cursul lunii în Registrul Cartea Mare;

- după prelucrările efectuate în registrul sistematic (Cartea Mare), se va întocmi balanţa de verificare, pentru luna în curs, cu patru serii de egalităţi.

Note:

1. Lucrarea poate fi tehnoredactată sau scrisă manual;

2. Pentru operaţiunile enunţate să fie menţionate, în mod obligatoriu, documentele justificative aferente;

3. Termenul de predare (cu prezentare) este ultimul seminar (săptămâna 13, adică 15 ianuarie);

4. Pentru cunoscători, poate fi folosit orice program de contabilitate pentru realizarea monografiei;

5. Materialele care pot fi consultate sunt: suportul de curs şi orice alte cărţi de contabilitate.

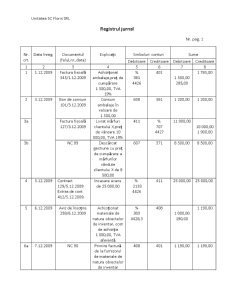

Formulare şi înregistrare în Registrul-Jurnal. Egalităţi contabile

Societatea comercială cu profil agroalimentar SC Floris SRL din judetul Olt înregistrează in luna decembrie următoarele operaţiuni economice:

1. Se achiziţionează de la furnizori, conform facturii numărul 345/1.12.2009, ambalaje la un preţ de cumpărare de 1 500,00 lei, cota de TVA aferentă 19%.

2. Din ambalajele achiziţionate pe data de 1.12.2009 se dau în consum, conform bonului de consum 101/3.12.2009, ambalaje în valoare de 1 200,00 lei.

3. Se vând unui client X, conform facturii numărul 127/3.12.2009, mărfuri evaluate la preţ de vânzare 10 000,00 lei, cota aferenta de TVA 19%. Preţul de cumpărare al mărfurilor vândute clientului X d 8 500,00 lei.

4. Se încasează de la clientul Z un avans în valoare de 25 000,00 pentru livrare de mărfuri pe 4.01.2010. Operatiunea are loc pe baza contractului 129/5.12.2009 a extrasului de cont 412/5.12.2009. Incă nu se emite factură.

5. Se achiziţionează materiale de natura obeictelor de inventar la un cost de achiziţie de 1 000,00 lei,TVA aferentă 19%, recepţia efectuându-de pe baza avizului de însoţire numărul 259/6.12.2009.

6. Se primeşte factura 201/7.12.2009 cu aceeasi valoare ca cea înregistrată la recepţie.

7. Se emite un efect de comerţ, număr 143/9.12.2009 pentru achitarea datoriei de 30 000,00 lei faţă de furnizorul Y. Plata se va face ulterior.

8. Se achită ambalajele achiziţionate cu factura 345/1.12.2009 prin ordinul de plată 411/11.12.2009 conform extrasului de cont 670/5.12.2009.

9. Se achiziţionează, conform facturii 532/13.12.2009, un mijloc de transport la preţ de cumpărare în valoare de 45 000,00, lei TVA aferentă 19%.

10. Se înregistrează amortizarea lunară, după metoda liniară, în valoare de 200,00 lei a unor instalaţii de lucru achiziţionate pe data de 25.01.2009 la un preţ de 9 600,00 lei care au o durată de utilizare de 4 ani.

11. Inregistrarea consumului de energie electrică, conform facturii 1245/15.12.2009 de la CEZ Distribuţie,în valoare de 500,00 lei, TVA 19%.

12. Se vând mărfuri, conform facturii 129/17.12.2009, în valoare de 5 000,00, TVA 19%, cu încasare imediată. Mărfurile au un cost de achiziţie de 4 500,00.

13. Se dau în folosinţă materialele de natura obiectelor de inventar achiziţionate, conform bonului de consum 102/18.18.2009.

14. Se produc , conform notei de predare 55/19.12.2009, 200 de bucăţi de semifabricate evaluate la cost efectiv de 50 lei/buc.

15. Inregistrarea salariilor cuvenite angajaţilor pentru luna în curs în valoare de 4 000,00 lei, conform statului de salarii 54/23.12.2009.

16. Inregistrarea, conform aceluiaşi stat de plată, contribuţiei unităţii din luna curentă la CAS, aferentă salariilor din luna decembrie în valoare de 832,00 (20,8%).

17. Inregistrarea contribuţiei angajatorului la CASS (pentru asigurările sociale de sănatate) aferentă salariilor din decembrie în valoare de 208,00 lei (5,2%).

18. Inregistrarea contribuţiei unităţii pentru ajutorul de şomaj aferentă salariilor din decembrie în valoare de 20,00 lei (0,5%).

19. Se înregistrează reţinerile din salarii pe luna în curs, conform aceluiaşi stat de plată.

20. Se înregistrează plata chenzinei, conform semnăturilor din statul de plată, în valoare de 2 544,00 lei.

21. Se achită, conform extrasului de cont 346/29.12.2009, obligaţiile către bugetul statului şi cele privind asigurările şi protecţia socială aferente salariilor pe decembrie.

22. Se înregistrează un împrumut nerambursabil în valoare de 20 000,00 lei de la un asociat.

Preview document

Conținut arhivă zip

- Monografie Contabilitate.doc

Alții au mai descărcat și

Prezentarea societăţii comerciale 1.1. Forma societăţii S.C. SISTEM IMPEX S.R.L., cu un capital de 35.000 RON fost înfiinţată în 3 decembrie 1994...

OPERATII ECONOMICE În cursul exercitiului au avut loc urmatoarele operatii: 1. Achizitie de materiale consumabile la costul de achizitie de 200...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...