Cuprins

- 1.PREZENTAREA FIRMEI .

- 2.PREZENTAREA NOTELOR CONTABILE .

- 3.DESCRIEREA OPERATIILOR ECONOMICO-FINANCIARE.

- 4.INREGISTARILE IN “ REGISTRUL JURNAL”.

- 5.INREGISTRARILE IN “ REGISTRUL CARTE MARE”.

- 6.INREGISTRARILE IN “BALANTA”.

- 7.BILANTUL CONTABIL.

Extras din referat

Societatea comerciala pe actiuni DANA S.RL.prezinta pe 31 Ianuarie 2007 in bilanul contabil urmatoarea situatie a patrimoniului:

ACTIV PASIV

Debitori diversi 1750 Capital social subscris varsat 2998

Conturi curente la banci 4000 Decontari cu asociatii 6500

Casa in lei 298 Furnizori 300

Clienti 2000

Produse finite 250

Marfuri 1500

TOTAL ACTIV 9798 TOTAL PASIV 9798

2.PREZENTAREA NOTELOR CONTABILE

In cursul lunii Ianuarie 2007 au avut loc urmatoarele:

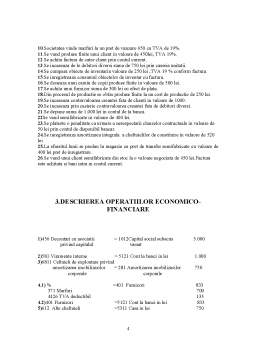

1.Se inregistreaza subscrierea a 500 parti sociale de catre membrii asociati la capitalul subscris varsat , in valoare de 5.000 lei .

2.Se ridica de la banca suma de 1.000 lei si se depune in caseria unitatii.

3.Se inregistreaza cheltuieli de exploatare privind amortizarea imobilizarilor corporale folosind metoda cotelor de amortizare liniara (durata nominala de functionare de 15 ani) in valoare de 750.

4.Se cumpara marfuri in val de 700 lei ,TVA 19% conform factura.Cheltuielile de transport sunt incluse in valoarea marfii,factura se achita din disponibilul de la banca.

5.Se plateste in numerar chiria catre proprietar pentru spatiul inchiriat,in valoare de 750lei.

6. Societatea decide majorarea capitalului social prin emisiunea a 1.500 de actiuni noi

la valoarea nominala de 1 lei/actiune

7.Transformarea capitalului subscris nevarsat in capital subscris varsat.

8.Societatea achizitioneaza un utilaj in valoare de 2.500 lei.

9.Se inregistreaza cheltuielile cu salariatii in valoare de 500 lei.

10.Societatea vinde marfuri la un pret de vanzare 650 cu TVA de 19%.

11.Se vand produse finite unui client in valoare de 450lei, TVA 19%.

12.Se achita factura de catre client prin contul current.

13.Se incaseaza de le debitori diversi suma de 750 lei prin caseria unitatii.

14.Se cumpara obiecte de inventarin valoare de 250 lei ,TVA 19 % conform factura.

15.Se inregistreaza consumul obiectelor de inventar cu factura.

16.Se doneaza unui camin de copii produse finite in valoare de 500 lei.

17.Se achita unui furnizor suma de 300 lei cu efect de plata.

18.Din procesul de productie se obtin produse finite la un cost de productie de 250 lei.

19.Se incaseaza contravaloarea creantei fata de clienti in valoare de 1000.

20.Se incaseaza prin casierie contravaloarea creantei fata de debitori diversi.

21.Se depune suma de 1.000 lei in contul de la banca.

22Se vand semifabricate in valoare de 400 lei.

23.Se plateste o penalitate ca urmare a nerespectarii clauzelor contractuale in valoare de 50 lei prin contul de disponibil bancar.

24.Se inregistreaza amortizarea integrala a cheltuielilor de constituire in valaore de 520 lei

25.La sfarsitul lunii se predau la magazie cu pret de transfer semifabricate cu valoare de 400 lei pret de inregistrare.

26.Se vand unui client semifabricate din stoc la o valoare negociata de 450 lei.Factura este achitata si bani intra in contul current.

Preview document

Conținut arhivă zip

- Monografie Dana.doc

Alții au mai descărcat și

Argument Aritmetică a afacerilor, contabilitatea este un sistem logic şi raţional de informare specializată, supus unor convenţii şi norme...

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

C APITOLUL 1 PREZENTAREA SOCIETATII COMERCIALE “TRIPLU A” S.R.L. 1.1. ASOCIATII Societatea este constituita de catre: - Neagu Maria Victoria,...

Motivatie De ce am ales sa fac practica la SC TRICOTTON SA PANCIU? Pentru ca imi doream sa vad cum functioneaza o institutie de asemenea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

ORGANIGRAMA COMPANIEI DIRECTOR GENERAL DEPARTAMENTUL FINANCIAR CONTABIL DEPARTAMENTUL RESURSE UMANE DEPARTAMENTUL VANZARI CONTABIL...

Societatea comerciala pe actiuni JEAN S.R.L. prezinta pe 31 august 2006 in bilanul contabil urmatoarea situatie a patrimoniului: ACTIV PASIV...

Te-ar putea interesa și

Capitolul 1. Prezentarea băncii. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul bancar...

1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1 Momentul istoric al înfiinţării (legea/HG şi principalele repere). În 1994 RZB –...

Capitolul 1.Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării Anul 1990 consemnează începutul unui amplu...

CAPITOLUL I Prezentarea societăţii bancare BCR- ERSTE. Istoric şi evoluţie. 1.1. Scurt Istoric La 4 septembrie 1990 prin Hotărârea Guvernului...

Cap.1. Prezentarea societatii bancare. Istoric si evolutie 1.1. Momentul istoric al înfiintarii Momentul istoric al înfiintarii Bancii Române...

Cap. 1. Organizarea unei bănci comerciale Originile sistemului bancar Sistemul bancar îşi are originile în trecutul îndepărtat, existând dovezi...

CAP.1 Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării (legea/HG şi principalele repere) La 1 decembrie...

1. Prezentarea societăţii bancare. Istoric şi evoluţie. BRD “Tot mai simplu” BRD - Groupe Société Générale este a doua bancă românească, după...