Extras din referat

Introducere

Salarizarea este semnalul cel mai important pe care angajatorul îl dă angajaţilor referitor la contribuţia acestora la performanţele companiei. Atât pentru managementul firmei cât şi pentru angajaţi este important să existe o bază raţională şi obiectivă pentru deciziile care afectează recompensarea angajaţilor, adică un sistem de salarizare ale cărui politici şi proceduri să fie cunoscute şi acceptate în entitate. Agentul economic, prin echitatea salarizării asigură un tratament corect tuturor angajaţilor în ceea ce priveşte corelarea salariilor cu munca depusă şi complexitatea acesteia, în acelaşi timp inechitatea salarizării constituie o cauză importantă a demotivării salariaţilor, ale cărei principale consecinţe sunt ineficienţa la locul de muncă, lipsa de cooperare a angajaţilor şi fluctuaţia mare de personal.

Echitatea salarizării implică respectarea a 3 (trei) condiţii:

1. echitate internă a posturilor, adică salarizare diferenţiată a angajaţilor ce ocupă posturi diferite în aceeaşi entitate.

2. echitate internă individuală, adică salarizarea apropiată a angajaţilor ce ocupă posturi similare în entitate.

3. echitate externă, reprezintă modalitatea de salarizare comparabilă a angajaţilor proprii în raport cu angajaţii altor entităţi, pentru posturi similare.

Noţiuni privind salarizarea

În cadrul entităţilor juridice, alături de resursele materiale, principalul factor în realizarea de bunuri şi prestarea de servicii este reprezentat de forţa de muncă. „Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă.”.

Pentru salariaţii angajaţi cu normă întreagă, durata normală a timpului de muncă este de 8 ore pe zi şi de 40 de ore pe săptămână (cu excepţia tinerilor de până la 18 ani, a căror durată a timpului de muncă este de 6 ore pe zi şi de 30 de ore pe săptămână, fără ca aceasta să ducă la o scădere a salariului ). Munca prestată în afara duratei normale de muncă săptămânale este considerată muncă suplimentară. Aceasta nu poate fi efectuată fără acordul salariatului, cu excepţia cazului de forţă majoră sau pentru lucrări urgente destinate prevenirii producerii unor accidente ori înlăturării consecinţelor unui accident. Durata maximă legală a timpului de muncă nu poate depăşi 48 de ore pe săptămână, inclusiv orele suplimentare. Modalitatea de compensare în cazul efectuării de ore suplimentare se va face prin ore libere plătite în următoarele 30 de zile după efectuarea acestora sau prin spor la salariu, negociat prin contractul colectiv/individual de muncă (sporul pentru muncă suplimentară nu poate fi mai mic de 75% din salariul de bază). Tinerii în vârstă de până la 18 ani nu pot presta muncă suplimentară.

Salariul de bază minim brut pe ţară garantat pentru anul 2010 este de 600 lei pentru mediul privat şi 705 lei pentru sectorul bugetar. În funcţie de modul de finanţare, salarizarea se face din surse proprii, din surse bugetare, totale sau parţiale şi din subvenţii. În raport cu caracterul activităţii, sistemul de salarizare poate fi în acord (direct, progresiv, indirect etc.), în regie (sau după timp), pe bază de tarife sau cote procentuale şi alte forme specifice unităţii. Şi în cadrul aceluiaşi agent economic salarizarea este diferită după cum se referă la munca de execuţie sau munca de conducere şi, în cadrul acestora, la posturi cu studii medii sau studii superioare etc.

Conţinutul şi structura drepturilor salariale

În contabilitatea entităţilor patrimoniale din România, componentele drepturilor salariale cuvenite personalului acestora reprezintă atât chetuieli ale angajatorilor cât şi obligaţii de plată ale acestora.

Sunt considerate cheltuieli de natură salarială şi se suportă de către angajatori următoarele structuri :

a). Fondul de salarii este format din totalitatea salariilor brute suportate de angajator şi cuprinde:

a1). Salariul de bază brut de încadrare – este stabilit prin negocieri colective sau individuale între patronat şi salariaţi sau reprezentanţii acestora.

a2). Sporurile se acordă pentru:

- condiţii deosebite de muncă, grele, periculoase sau penibile, 10% din salariul

de bază;

- condiţii nocive de muncă, 10% din salariul minim negociat la nivel de unitate;

- ore suplimentare şi ore lucrate în zilele libere şi în zilele de sărbători legale ce nu au fost compensate corespunzător cu ore libere plătite se acordă un spor de 100% din salariul de bază;

- vechime în muncă, minimum 5% pentru 3 ani vechime şi maximum 25% la o vechime de peste 20 de ani, din salariul de bază;

- lucrul în timpul nopţii, 25% din salariul de bază;

- exercitarea unei alte funcţii se poate acorda un spor de până la 50% din salariul de bază al funcţiei înlocuite;

a3). Adaosurile la salariul de bază sunt:

- adaosul de acord;

- premiile acordate din fondul de premiere, calculate într-o proporţie de minimum 1,5% din fondul de salarii realizat lunar şi cumulat;

- alte adaosuri, convenite la nivelul unităţilor şi instituţiilor.

a4). Indexările rezultă din aplicarea unor procente la salariul de bază ca urmare a creşterii preţurilor (inflaţie).

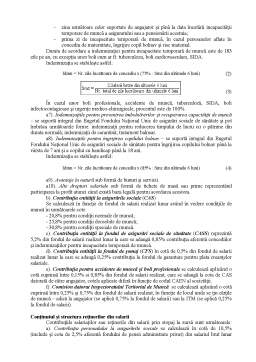

a5). Indemnizaţiile pentru concediile de odihnă – se acordă tuturor salriaţilor cu o durată minimă de 20 de zile lucrătoare, proporţional cu activitatea prestată într-un an calendaristic şi numai puţin de 15 zile lucrătoare neîntrerupt. Compensarea în bani este permisă numai la încetarea Contractului individual de muncă.

Cuantumul indemnizaţiei se stabileşte prin înmulţirea numărului de zile de concediu (Nrzco) cu salariul mediu zilnic (Smz):

Is = Nrzco • Smz

(1)

Salariul mediu zilnic se stabileşte prin raportarea drepturilor salariale din ultimele 3 luni anterioare concediului la numărul de zile lucrătoare din ultimele 3 luni. Drepturile salariale cuprind, pe lângă salariul de bază, indemnizaţiile şi sporurile cu caracter permanent prevăzute în Contractul individual de muncă. Indemnizaţia trebuie achitată cu cel puţin 5 zile înainte plecării în concediu.

Preview document

Conținut arhivă zip

- Noi Orientari in Contabilitatea Drepturilor Salariale.doc