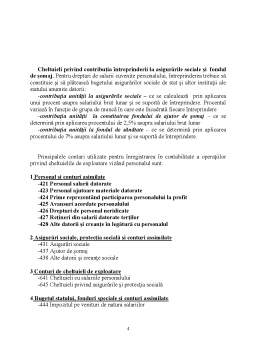

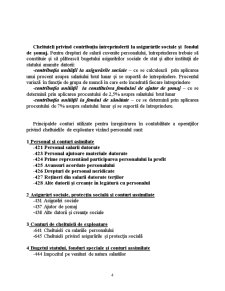

Cuprins

- 1. Introducere.2

- 2. Cheltuiele de exploatare privind salariile personalului.3

- 3. Caracterizarea conturilor de personal şi asimilate.5

- 4. Documente justificative.7

- 5. Analiza contabila a unor operatiuni de de contare cu salariaţii.8

Extras din referat

INTRODUCERE

Pentru realizarea obiectivului de activitate al întreprinderii, alături de factorii materiali: mijloace fixe, stocuri şi bani este necesar şi factorul muncă. Munca nu este o resursă stocabilă ci se manifestă ca factor de producţie.

Operaţiile de decontare cu personalul unităţii se referă la salariile cuvenite pentru munca prestată, adaosuri, sporuri şi premii din fondul de salarii, indemnizaţiile pentru concediile de odihnă şi pentru incapacitate temporară de muncă, stimulente din profit acordate salariaţilor, debite ale angajaţilor faţă de terţi sau faţă de unitate.

Salariul reprezintă principalul drept de natură salarială cuvenit personalului angajat în muncă, iar mărimea lui se stabileşte prin negocieri colective sau individuale, după caz, între angajatori şi angajaţi sau reprezentanţii acestora. Nivelul drepturilor băneşti cuvenite fiecărui angajat se stabileşte prin contractul individual de muncă, în limitele contractului colectiv de muncă, şi nu poate fi mai mic decât salariul minim pe economie.

Din punct de vedere structural salariile plătite angajaţilor pot fi grupate în două categorii:

-salarii de bază reprezentate de drepturile cuvenite personalului în raport cu munca prestată, timpul lucrat, funcţia deţinută, potrivit prevederilor contractului de muncă;

-salariile suplimentare concretizate în sporuri (pentru condiţii deosebite de muncă, pentru ore lucrate pe timpul nopţii, pentru vechime neîntreruptă în muncă, sporuri de fidelitate, sporuri de stress) şi adaosuri pentru rezultatele obţinute, indemnizaţii acordate pentru concediile de odihnă.

Datoriile totale ale unităţii patrimoniale, de natură salarială, sunt determinate în cadrul fondului de salarii, care se stabileşte în corelaţie cu productivitate muncii, dar şi în funcţie de posibilităţile financiare ale firmei.

Totodată, trebuie amintit şi faptul că în această categorie de operaţii privind decontările cu personalul se includ şi reţinerile din salarii, care se referă în principal la: avansul chenzinal, impozitul pe salarii, contribuţiile la asigurările sociale, fondul de şomaj şi asigurările de sănătate, datorii sau debite faţă de unitate sau terţi.

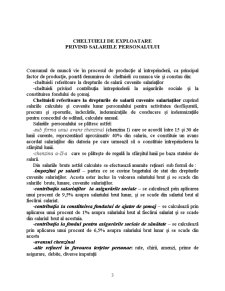

CHELTUIELI DE EXPLOATARE PRIVIND SALARIILE PERSONALULUI

Consumul de muncă vie în procesul de producţie al întreprinderii, ca principal factor de producţie, poartă denumirea de cheltuieli cu munca vie şi constau din:

-cheltuieli referitoare la drepturile de salarii cuvenite salariaţilor

-cheltuieli privind contribuţia întreprinderii la asigurările sociale şi la constituirea fondului de şomaj.

Cheltuieli referitoare la drepturile de salarii cuvenite salariaţilor cuprind salariile calculate şi cuvenite lunar personalului pentru activitatea desfăşurată, precum şi sporurile, indexările, indemnizaţiile de conducere şi indemnizaţiile pentru concediul de odihnă, calculate annual.

Salariile personalului se plătesc astfel:

-sub forma unui avans chenzinal (chenzina I) care se acordă între 15 şi 30 ale lunii curente, reprezentând aproximativ 40% din salariu, ce constituie un avans acordat salariaţilor din datoria pe care urmează să o constituie întreprinderea la sfârşitul lunii.

-chenzina a-II-a care se plăteşte de regulă la sfârşitul lunii pe baza statelor de salarii.

Din salariile brute astfel calculate se efectuează anumite reţineri sub formă de :

-impozitul pe salarii – partea ce se cuvine bugetului de stat din drepturile cuvenite salariaţilor. Acesta ester inclus în valoarea salariului brut şi se scade din salariile brute, lunare, cuvenite salariaţilor.

-contribuţia salariaţilor la asigurările sociale – se calculează prin aplicarea unui procent de 9,5% asupra salariului brut lunar, şi se scade din salariul brut al fiecărui salariat.

-contribuţia la constituirea fondului de ajutor de şomaj – se calculează prin aplicarea unui procent de 1% asupra salariului brut al fiecărui salariat şi se scade din salariul brut al acestuia.

-contribuţia la fondul pentru asigurările sociale de sănătate – se calculează prin aplicarea unui procent de 6,5% asupra salariului brut lunar şi se scade din acesta

-avansul chenzinal

-alte reţineri în favoarea terţelor personae: rate, chirii, amenzi, prime de asigurare, debite, diverse imputaţii

Preview document

Conținut arhivă zip

- Notiuni Privind Creantele si Datoriile Salariale.doc

Te-ar putea interesa și

INTRODUCERE Studiul disciplinei ,,Bazele contabilităţii” îşi propune introducerea elementelor de bază ale contabilităţii la nivelul firmei....

Cap. 1. Studiul, analiza si prezentarea sistemului actual Denumire: S.C. 2Fast Computers S.R.L. Departamentul: Comercialuzare produse en-detail,...

I. DESCRIEREA COMPANIEI ANALIZATE Petrom - o companie din ce în ce mai puternică. Petrom a initiat un proces de modernizare pentru a-şi consolida...

ARGUMENT Activitatea unităţilor economice, concretizată în procesele de aprovizionare, producţie şi desfacere, determină raporturi...

INTRODUCERE Munca reprezinta ca factor de productie, o activitate specifica umanadesfasurata in scopul obţinerii de bunuri economice....

INTRODUCERE Sistemul contabil actual reprezintă o realizare remarcabilă în ceea ce priveşte asigurarea informaţiilor necesare în procesul...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

CAPITOLUL I PREZENTAREA GENERALA A FIRMEI "MARA" SOCOM 1.1. Prezentarea unitatii - scurt istoric S.C."Mara Socom" este persoana juridicÎ româna...