Extras din referat

Din punct de vedere al contabilitatii patrimoniul reprezinta o entitate economico-juridica formata pe de o parte din totalitatea bunurilor economice (avere, activ) apartinand unei persoane fizice sau juridice iar pe de alta parte din totalitatea drepturilor sI obligatiilor cu valoare economica ce exprima raporturile de proprietate in cadrul carora au fost procurate bunurile economice. Economic,patrimoniul arata dotarea cu valori materiale si banesti a unitatilor, miscarea acestora in cadrul proceselor de productie si utilizarea rezultatului final.In sens juridic,patrimoniul reflecta raportul de proprietate asupra bunurilor aflate la dispozitia unei unitati. Acest raport de proprietate apare sub forma de drepturi si obligatii. Drepturile arata faptul ca proprietarul dispune de un anumit volum de bunuri economice pe care le foloseste in vederea obtinerii performantei economice. In cazul obligatiilor, titularul de patrimoniu trebuie sa acorde anumite prestatii sau un echivalent valoric pentru bunurile aflate in dotarea si folosinta sa. Ca urmare a acestui lucru se poate spune ca stuctural, notiunea de patrimoniu include atat patrimonial economic dar si cel juridic. Marimea si structura patrimoniului se determina in raport de felul si structura productiei pe care trebuie sa o obtina o unitate. Utilizarea valorilor materiale in cadrul unei unitati poarta numele de mijloace economice sau active economice. In raport de rolul pe care acestea il au in procesul de productie se impart in active imobilizate si active circulante. Activele imobilizate sunt caracterizate prin faptul ca sunt utilizate o perioada mai indelungata in activitatea agentilor economici. Ca urmare a acestui lucru, recuperarea valorilor se face in mai multe cicluri de productie. In raport de natura lor, activele imobilizate se impart in: imobilizari corporale, imobilizari necorporale si imobilizari financiare. --Imobilizarile corporale denumite imobilizari materiale sau tangibile apar in unitatile agricole sub denumirea de terenuri, mijloace fixe (constructii, echipamente tehnologice), imobilizari in curs. Mijloacele fixe conform legii contin mijloacele de munca sau complexul de obiecte utilizate ca atare si care indeplinesc obligatoriu doua conditii:

1) valoarea de intrare trebuie sa fie mai mare decat valoarea inscrisa in hotararea de guvern;

2) durata de utilizare trebuie sa fie mai mare de un an. Ca urmare a utilizarii lor in procesul de productie, mijloacele fixe sunt supuse procesului de depreciere. Acest aspect de depreciere poarta numele de uzura. Ea apare sub denumirea de uzura fizica ca urmare a utilizarii mijloacelor fixe in procesul de productie, cat si a actiunii factorilor atmosferici.

Uzura morala se datoreaza progresului tehnic. Includerea valorii uzurii in cheltuieli poarta numele de amortizare. Caracteristic pentru agricultura, in categoria mijloacelor fixe apar mijloace fixe vii (plantatii pomicole si animale).

Imobilizarile in curs (Investitiile) constituie bunuri create prin mijloace proprii, dar care nu au fost terminate pana la finele anului sau mai pot fi definite drept consumuri sau cheltuieli realizate pentru obtinerea de noi mijloace fixe (plantatii tinere, constructii neterminate).

-Imobilizarile necorporale denumite si imobilizari nemateriale sunt caracterizate prin faptul ca acestea nu imbraca forma fizica materiala (intangibila). Din aceasta categorie fac parte: cheltuielile de constituire, cheltuieli de cercetare/dezvoltare, concesiunile, brevetele, programe informatice create sau achizitionate etc.

Cheltuielile de construire cuprind cheltuieli de infiintare a unei societati sau fuziunea acesteia cu alte unitati.

Cheltuielile de cercetare/dezvoltare se ocupa de cheltuielile efectuate pentru obtinerea unor produse noi, tehnologii moderne etc.

-Imobilizarile financiare poarta numele si de investitii financiare. Acestea cuprind: valori financiare, investite de catre o unitate in patrimonial altor unitati in vederea obtinerii unor avantaje economice.Patrimoniul juridic apare sub denumirea de capitaluri proprii si capitaluri straine (datorii, obligatii), datorii financiare (ex: credite pe termen scurt, credite pe termen lung, furnizori etc).

Datoriile salariale se refera la retributia si alte drepturi cuvenite angajatilor intreprinderii.

Datoriile sociale se refera pe de o parte la obligatiile pe care le au unitatile patrimoniale fata de asigurarile sociale (sanatate, somaj), iar pe de alta parte la obligatiile personalului privind asigurarile sociale (sanatatea), respectiv unitatea trebuie sa faca retinerile respective, iar aceste sume trebuiesc decontate organelor in drept.

Datoriile fiscale inchid obligatiile unitatilor patrimoniale fata de bugetul statului (impozite si taxe). Pentru ca un patrimoniu sa existe sunt necesare 2 elemente interdependente: • unul in persoana fizica sau juridica ca subiect de drepturi si obligatii; • altul in bunurile economice, ca obiecte de drepturi si obligatii.

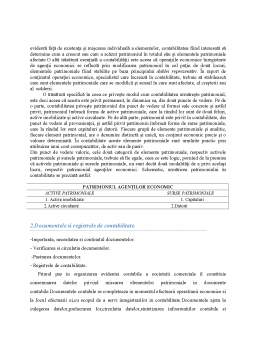

În concepţia contabilităţii patrimoniul este structurat pe elemente patrimoniale, fiecare având o denumire unică şi obligatorie, un conţinut economic distinct, o exprimare bănească obligatorie şi chiar un simbol cifric specific pentru a evita orice confuzie. Această structură are relevanţă evidentă faţă de existenţa şi mişcarea individuală a elementelor, contabilitatea fiind interesată să determine cum a crescut sau cum a scăzut patrimoniul în totalul său şi elementele patrimoniale afectate.O altă trăsătură esenţială a contabilităţii este aceea că operaţiile economice înregistrate de agenţii economici se reflectă prin modificarea patrimoniul în cel puţin de două locuri, elementele patrimoniale fiind stabilite pe baza principiului dublei reprezentări. În raport de conţinutul operaţiei economice, specialistul care lucrează în contabilitate, trebuie să stabilească care sunt elementele patrimoniale care se modifică şi sensul în care sunt afectate, al creşterii sau al scăderii.

Preview document

Conținut arhivă zip

- Patrimoniu.doc

Alții au mai descărcat și

Contabilitatea masoarã elementele patrimoniale în calitatea lor de valori economice. În condiţiile existenţei producţiei de mãrfuri, mãrimea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Patrimoniul - Reprezinta totalitatea drepturilor si obligatiilor cu valoare economica ce apartin unei persoane juridice sau fizice, precum si...

Te-ar putea interesa și

INTRODUCERE Patrimoniu în contabilitatea financiară reprezintă unul din subiectele cele mai fierbinţi şi mai controversate ale ultimilor 10-12...

ANALIZA CORELAŢIEI RENTABILITATE-PATRIMONIU LA S.C. ZENTIVA S.A. CAP. I: NOŢIUNI INTRODUCTIVE PRIVIND CORELAŢIA RENTABILITATE – PATRIMONIU LA UN...

INTRODUCERE Turismul cultural reprezintă un domeniu de interes, care îmbină noţiuni şi cunoştinţe legate de elementele culturale şi de...

În cursul perioadei de gestiune o entitate economică prezintă următoarele operaţiuni privind materiile prime: Pe 1 martie exerciţiul N stoc...

A. Conceptul de patrimoniu Importanta necontestata pe care o prezinta în societatea româneasca de tranzitie patrimoniul care, ca fascicul de...

I .Cadrul fizico-geografic al comunei Sânpetru Comuna Sânpetru în germană Petersberg, în dialectul săsesc Pittersbarch), este situată la nordul...

Introducere Pentru a defini noţiunea de patrimoniu este util să amintim că din punct de vedere structural raportul juridic civil este alcătuit din...

Patrimoniul reprezentat de fostele baze militare trecute in circuitul civil este unul din instrumentele administraţiei publice locale, pe care...