Extras din referat

Contabilitatea de gestiune trebuie să asigure menţinerea unei anumite supleţe în compilarea şi interpretarea informaţiei. Aceasta facilitează căutarea şi prezentarea modului clar, inteligibil şi la momentul optim, cu alternative pentru a lua decizii imparţiale şi sigure. Procesul este în esenţă orientat spre viitor. Informaţia trebuie să satisfacă criteriile de utilitate şi de pertinenţă.

Contabilitatea costurilor se concretizează într-o interfaţă între contabilitatea financiară şi contabilitatea de gestiune.

La nivel microeconomic, obiectivul fundamental al firmei este reprezentat de minimizarea costurilor şi de maximizarea profitului. Ca urmare, compararea periodică a costurilor reale cu cele prevăzute va permite analiza abaterilor de la buget şi luarea deciziilor corective. Controlul costurilor devine o problemă primordială pentru manager şi ceilalţi factori responsabili dintr-o firmă.

Contabilitatea de gestiune, se constituie într-un sistem informaţional. Rezultatele prelucrării unui astfel de sistem, trebuie să corespundă obiectivelor şi nevoilor formulate de utilizatorii săi. Aşadar, sistemul informaţional al costurilor va oferi decidenţilor ,,costul cel mai bun", cel mai adecvat problemelor de gestiune ce trebuie soluţionate.

Cel mai bun cost pentru o firmă nu este neapărat cel mai scăzut, ci acela care survine în locul şi la momentul oportun şi care oferă utilizatorului precizia dorită de acesta. În această conjunctură subiectivaă se poate vorbi de pertinenţa costurilor, care diferă de la o firmă la alta, putând determina alegerea metodei optime de calculaţie.

Costurile pertinente se referă la costurile viitoare asupra cărora se poate acţiona şi care pot fi folosite în luarea deciziilor.

Calculul pertinent este util deoarece răspunde unei aşteptări:

• uneori, destul de rar, deoarece obligaţia este impusă de întreprindere;

• adeseori, deoarece o decizie este clarificată printr-o analiză a costurilor.

Aplicarea acestui principiu presupune identificarea mai întâi a orizontului temporar corect. Acesta este cel prin care decizia este considerată ca având efecte. Orizontul strategic nu comportă aceleaşi mize, ca şi decizia punctuală. Prima chestiune se referă la: cât timp vor dura efectele deciziei asupra costurilor de astăzi? Trebuie luate apoi în consideraţie toate costurile afectate, pe acest orizont, suma lor sau legea lor de variaţie. Un cost pertinent nu este numai un cost suplimentar determinat ca o decizie, ci şi un cost considerat ireversibil, chiar dacă ar fi fost sau nu reversibil.

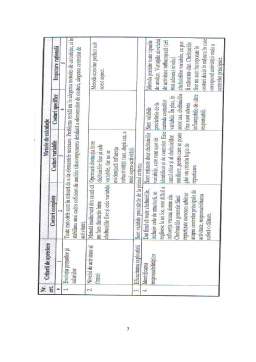

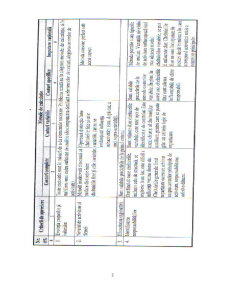

Pertinenţa costurilor este analizată luând în considerare patru criteii de apreciere, şi anume:

• evoluţia preţurilor şi salariilor;

• nivelul de activitate al firmei;

• eficacitatea exploatării;

• identificarea responsabilitătilor.

Urmărind aceste criterii, autorii Servan şi Dubrulle analizeaza patru metode de calculaţie în termeni de pertinenţă a costurilor, la fel ca în următorul tabel:

Preview document

Conținut arhivă zip

- Pertinenta Costurilor.doc

Alții au mai descărcat și

Contabilitatea are ca obiect înregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Analiza cost-volum-profit reprezintă analiza modelelor de evoluţie a costului care pune în evidenţă relaţiile dintre cost, volumul producţieişi...

1. APARITIA SI EVOLUTIA CONTABILITATII NATIONALE Preocuparea pentru evaluarea veniturilor si cheltuielilor tarii, a circulatiei monetare, a...

Utilizarea în contabilitatea de gestiune a costului marginal permite stu¬dierea variaţiei tuturor tipurilor de cheltuieli, în funcţie de...

2.1 Specificul reflectarii patrimoniului în contabilitate Înca de la aparitia sa, contabilitatea a avut ca principal obiect de studiu...

Costul de achizitie este costul care regrupeaza totalitatea cheltuielilor generate de activitatea de aprovizionare si stocare a valorilor materiale...

ORGANIZAREA CONTABILITATII FINANCIARE CONCEPTE DE BAZA Contabilitate financiara, Contabilitate de gestiune, armonizarea contabilitatii financiare,...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

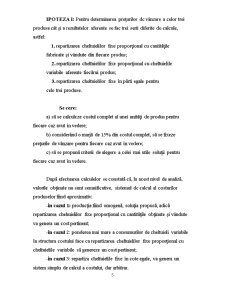

1. Pertinenta costurilor Firma X fabrica si comercializeaza trei sortimente de produse A, B si C. În urma retratarii cheltuielilor de exploatare...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Este cunoscut faptul că prin Legea contabilităţii nr 82/1991 republicată şi modificată se precizează obligativitatea organizării şi conducerii...

CAPITOLUL 1. DELIMITĂRI CONCEPTUALE PRIVIND DUALISMUL CONTABIL 1.1. DEFINIREA CONTABILITĂŢII ÎN SISTEMUL CONTABIL DUALIST Contabilitatea este...

1. Explicati conceptul de contabilitate financiară si contabilitate de gestiune. Institutul Contabililor de Gestiune1 (Institute of Management...

ASPECTE TEORETICE PRIVIND PERTINENŢA COSTURILOR Unul din obiectivele principale ale contabilităţii de gestiune este calcularea costurilor.La nivel...