Extras din referat

Paragraf (I)

Paragraf (II)

In baza numirii de catre Tribulalul Tg.Mures in dosarul nr2891/378/2009,am acceptat misiunea efectuarii unei expertize contabile judiciare pentru, SC GAVRILESCU SRL ,sediul social in TG.MURES,str.Stelelor,nr 130,nr de inregistrare Oficiul Registrului Comertului Mures J/26/1509/1997 , cod fiscal RO 1847259 reprezentata prin Mihaela Albu,director executiv.

Paragraf (III)

Împrejurãrile şi circumstanţele în care a luat naştere litigiul:

- S.C. GAVRILESCU S.R.L Tg.Mures, începând cu anul 1997 a deschis un magazin specializat în seminţe, pesticide, ierbicide, îngrăşăminte chimice, etc. în Tg.Mures, Str. Calarasilor,nr.28

In luna februarie 2008, datorită renegocierii nivelului chiriei de către proprietarul spaţiului, reclamanta a renunţat la acest spaţiu şi a mutat magazinul în Tg.Mures, Str. Stelelor,nr 130 la o distanţă de cca 45 metri de prima adresă ;

- Incepând cu luna martie 2008, SC INDUSTRIAL TRANSPORT SRL, a închiriat spaţiul comercial în care şi-a deşfăşurat activitatea reclamanta, deschizând un magazin specializat pe aceleaşi produse (seminte, ierbicide, pesticide, etc).

- S.C. GAVRILESCU S.R.L., în calitate de reclamantă, susţine următoarele :

• A constatat ulterior că pârâta – SC INDUSTRILA TRANSPORT SRL, a făcut publicitate pentru noul magazin deschis, utilizând traditia, clientela, vadul comercial şi numele primului magazin. In acest sens, arată că pârâta a dat un anunţ publicitar în ziarul local prin care informează cititorii că “MAGAZINUL CEL VECHI SI TRADITIONAL S-A REDESCHIS …… la preţuri mult mai mici “;

• De asemenea, “nu a fost afişată firma noii societăţi pe magazinul deschis şi a răspândit informaţii mincinoase privitoare la reclamantă”.

- In acest context, reclamanta consideră că, SC INDUSTRIAL TRANSPORT SRL a desfăşurat acte de comerţ în condiţii de concurenţă neloială, sens în care s-a adresat Instanţei de judecată, solicitând obligarea pârâtei la încetarea actelor de concurenţă neloială şi la plata daunelor financiare în cuantum de 100.000 lei.

- In vederea soluţionării acţiunii formulate de reclamanta SC GAVRILESCU SRL, în contradictoriu cu pârâta SC INDUSTRIAL TRANSPORT SRL, Instanţa a admis, prin Incheiarea din 15 aprilie 2010, efectuarea unei expertize contabile pe baza obiectivelor stabilite de către cele două părţi.

Paragraf (IV)

Obiectivele fixate prezentei expertize contabile judiciare sunt:

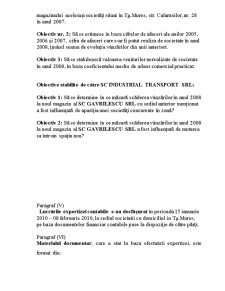

Obiective stabilite de către SC GAVRILESCU SRL :

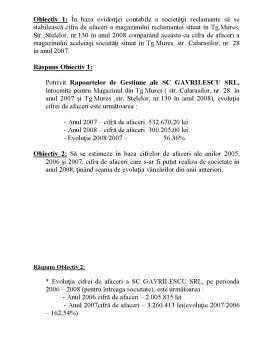

Obiectiv nr.1: În baza evidenţei contabile a societăţii reclamante să se stabilească cifra de afaceri a magazinului reclamantei situat în Tg.Mures, Str. Stelelor, nr.130 în anul 2008 comparând aceasta cu cifra de afaceri a magazinului aceleiaşi societăţi situat în Tg.Mures, str. Calarasilor, nr. 28 în anul 2007.

Obiectiv nr. 2: Să se estimeze în baza cifrelor de afaceri ale anilor 2005, 2006 şi 2007, cifra de afaceri care s-ar fi putut realiza de societate în anul 2008, ţinând seama de evoluţia vânzărilor din anii anteriori.

Obiectiv 3: Să se stabilească valoarea veniturilor nerealizate de societate în anul 2008, în baza coeficientului mediu de adaos comercial practicat.

Obiective stabilite de către SC INDUSTRIAL TRANSPORT SRL:

Obiectiv 1: Să se determine în ce măsură scăderea vânzărilor în anul 2008 la noul magazin al SC GAVRILESCU SRL cu sediul anterior menţionat a fost influenţată de apariţia unei societăţi concurente în zonă?

Obiectiv 2: Să se determine în ce măsură scăderea vânzărilor în anul 2008 la noul magazin al SC GAVRILESCU SRL a fost influenţată de mutarea sa într-un spaţiu nou?

Preview document

Conținut arhivă zip

- Raport de Expertiza Contabila.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Subsemnata Moldoveanu Ioana Alexandra, expert contabil, domiciliat in orasul Valenii de Munte, judetul Prahova, str Principala, nr. 230, posesor al...

Raport de expertiză contabilă judiciară calificată Capitolul I. INTRODUCERE Paragraful (i) Subsemnatul STOICA SERGIU OLIVIAN, expert contabil,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE Se cunoaşte faptul că sistemul contabil din România se află, încă din 1991, într-o perioadă de reformă care afectează aspectele sale...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

RAPORT DE EXPERTIZA CONTABILA Cap . I . INTRODUCERE 1. Subsemnata Panaitescu Delia , expert contabil din Bucuresti , Str. Matei Corvin, Nr....

Introducere Expertizele contabile judiciare sunt reglementate de Codul de procedura civila, Codul de procedura penala, alte legi speciale si...

Subsemnatul DP, expert contabil, domiciliat în localitatea Arad, str....., judeţul Arad, posesor al carnetului de expert contabil nr.55/ 1992,...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

Introducere Expertiza contabila este o activitate a profesiei contabile ce poate fi efectuată numai de către persoanele care au dobândit calitatea...