Cuprins

- Acest referat cuprinde mai multe teme si anume:

- 1. Structuri patrimoniale si modificarea acestora.

- 2. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil.

- 3. Sistemul de calcul contabil digrafic. Balanta de verificare.

- 4. Clasificarea conturilor.

- 5. Conturile anuale.

Extras din referat

Patrimoniul ca entitate economico-juridica include in sfera sa, atat in activ ( A ) cat si in pasiv ( P ), forme multiple si variate de elemente componente sI structuri patrimoniale.

Cunoasterea structurii patrimoniului prezinta pentru contabilitate importanta teoretica si practica sub aspectele urmatoare:

- fiecare element structural al patrimoniului se divide prin continut si prin anumite particularitati, ceea ce impune utilizarea in conditii specifice a procedeelor metodei contabilitatii;

- delimitarea masei patrimoniale in cele doua categorii de structuri (A si P) impune bilantului contabil o alcatuire interna, astfel incat cu ajutorul acestuia sa se poata realiza modelarea situatiei patrimoniului sub forma dublei reprezentari ale acesteia.

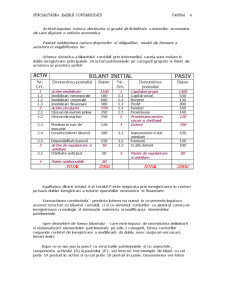

In cadrul bilantului contabil. multimea elementelor patrimoniale este grupata si sintetizata valoric atat in A cat si in P dupa criterii specifice in felul urmator:

In cadrul A elementele patrimoniale de A sunt sintetizate intr-o grupare realizata in functie de 2 criterii:

- destinatia bunului economic

- gradul de lichiditate al acestuia.

In A bilantului elementele patrimoniale sunt grupate astfel:

I. Active imobilizat - imobilizari necorporale

- imobilizari corporale

- imobilizari financiare

II. Active circulante - stocuri si produse in curs de executie

- creante

- plasamente

- disponibilitati banesti

III. Active de regularizare sI asimilate

IV. Prime privind rambursarea obligatiunilor.

In P bilantului sunt sistematizate elemente de P dupa 2 criterii:

- natura drepturilor sI a obligatiilor

- gradul de exigibilitate al datoriilor (scadenta).

In functie de aceste 2 criterii elemente de P se grupeaza astfel:

I. Capitaluri proprii: - capitalul individual

- rezerve de capital

- profitul exercitiului

- alte capitaluri proprii

II. Provizioane pentru riscuri si cheltuieli

III. Datorii: - credite bancare pe termen lung

- credite bancare pe termen scurt

- furnizori

- creditori diversi

- alte datorii

IV. Pasive de regularizare si asimilate.

Marimea valorica a fiecarui element patrim inscris in A sI P bilantului este egal cu soldul final al contului corespunzator din balanta de verificare. Aceste solduri finale sunt inscrise in bilant de regula grupate pe elemente continut economic.Aceasta grupare in cadrul bilantului, in cadrul bilantului a elementelor patrimoniale in A si in P poarta denumirea de posturi sau pozitii in bilant.

In cadrul A costurile respective sunt inscrise in ordinea inversa a lichiditatii activelor, ceea ce inseamna ca in A bilantului se inscriu elementele cel mai putin lichide cum sunt: imobilizarile necorporale si cele corporale, iar ultimele sunt dispionibilitatile banesti denumite sI lichiditati.

In P bilantului succesiunea pozitiilor respective se realizeaza in ordinea inversa a exigibilitatii lor, ceea ce inseamna ca in P se inscriu in primul rand capitaluri proprii deoarece au termenul de exigibilitate cel mai indepartat, dupa care se continua cu datoriile pe termen lung si scurt, obligatiile curente, etc.

In baza celor prezentate se pot contura urmatoarele definitii ale A si P:

Activul exprima natura, destinatia si gradul de lichiditate a bunurilor economice de care dispune o unitate economica.

Pasivul evidentiaza natura drepturilor sI obligatiilor, modul de formare a acestora sI exigibilitatea lor.

Preview document

Conținut arhivă zip

- Referat la Bazele Contabilitatii.doc

Alții au mai descărcat și

INTRODUCERE Indiferent de gradul de dezvoltare economica a unei tari, marfurile produse si comercializate sunt de neconceput fara ambalaj. In...

Organizarea contabilităţii mărfurilor în comerţul cu amănuntul 1. Componentele stocurilor Stocul reprezintă cantitatea de bunuri (materii prime,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

4.1.Caracteristici definitorii ale alimentaţiei publice şi influenţa acestora asupra contabilităţii Activitatea unităţilor de alimentaţie publică,...

Întreprinderile comerciale au drept scop activitatea de intermediere intre producător şi consumatorul final. Comerţul consta în cumpărarea de...

Te-ar putea interesa și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

INTRODUCERE Contabilitatea „una dintre cele mai sublime creaţiuni ale geniului uman ( ) o oglindă a trecutului şi o clauză a viitorului”, este o...

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

CAPITOLUL I DELIMITĂRI ŞI STRUCTURI PRIVIND SITUAŢIILE FINANCIARE 1. Delimitări conceptuale privind situaţiile financiare: competenţă, rol şi...

CAPITOLUL 1 : Activul circulant - element patrimonial al firmei 1.1. Activul circulant – noţiune, conţinut, caracteristici Activele circulante...

În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea ce după...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...