Extras din referat

RISCUL DE PIATA

Metode de măsurare a riscului – VaR (eng.)

VaR este o metodă folosită cu precădere de către trezorierii corporaţiilor şi managerii fondurilor de investiţii şi are ca scop sintetizarea riscului total al unui portofoliu de active financiare într-un singur număr.

Conceptul nu este nou. De fapt, multe instituţii financiare din întreaga lume foloseau proceduri asemănătoare cu valoarea la risc (bani la risc sau dolari la risc cum erau numite anterior). Totuşi, abordarea sistemică a conceptului VaR a fost adusă în atenţia lumii financiare de Grupul celor 30 (engl. Group of Thirty (G30)) în lucrarea Recomandări pentru principiile şi practicile derivatelor (engl. Recommendations for Derivatives Practices and Principles) publicată în iulie 1993.

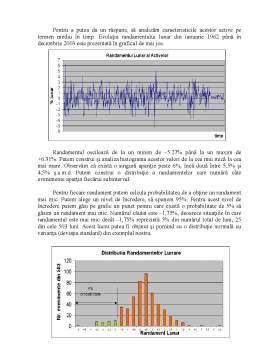

VaR este o estimare statistică ce măsoară, pentru un anumit interval de încredere (de obicei între 90 şi 99%, dar cel mai des 95%) valoarea unei sume (de exemplu 5 milioane), într-o anumită monedă (exemplu – dolari americani) pe care un portofoliu sau o organizaţie o poate pierde într-o anumită perioadă de timp (de exemplu 10 zile) datorită modificării preţului de piaţă pentru activele avute în vedere. Orizontul de timp posibil poate fi de o zi pentru cele mai multe poziţii de tranzacţionare sau de o lună sau mai mult pentru investiţiile de portofoliu.

VaR a devenit semnificativ pentru că reprezintă primul efort colectiv al participanţilor de pe piaţă pentru a crea o abordare standardizată a riscurilor activelor, indiferent dacă este pentru un anumit activ, un portofoliu sau întregul bilanţ al organizaţiei. Totuşi, este important să subliniem faptul că VaR este doar o estimare statistică, de obicei bazată pe distribuţia unor serii de date istorice. Este un număr prognozat, anticipat şi nu este normal să fie determinat cu 100% interval de încredere.

Cele mai multe modele VaR folosesc analize statistice ale modificărilor de preţ din trecut ce determină randamentul activelor. VaR evaluează modul în care comportamentul preţurilor şi al volatilităţii preţului din trecut determină modificările de preţ sau riscul ce poate să apară în viitor.

VaR este un mijloc atractiv de măsurare a riscului cel puţin din cauză că este foarte uşor de înţeles. În esenţă, această metodă răspunde la o întrebare simplă: „cât de rău pot merge lucrurile?” Aceasta este întrebarea la care toţi managerii generali doresc să obţină răspuns.

Dacă acceptăm că este folositor să avem un singur număr care să descrie riscul unui portofoliu, interesant este de ştiut dacă VaR este cea mai bună alternativă. Unii cercetători consideră că VaR poate să-i tenteze pe operatorii de pe pieţele titlurilor de valoare să aleagă un portofoliu cu o distribuţie a ratelor de câştig asemănătoare celei din figura de mai jos:

Portofoliile din figurile de mai jos au acelaşi VaR dar portofoliul din figura a doua este mult mai riscant pentru că pierderile potenţiale sunt mult mai mari.

Figura 1. - VaR

În ciuda slăbiciunilor pe care le are VaR este cel mai popular instrument de măsurare a riscului atât pentru cei care supraveghează şi reglementează piaţa cât şi pentru top-management.

Avantajele folosirii VaR

Avantajele pe care estimarea valorii la risc le oferă rezidă din capacitatea sa de a exprima cantitativ, numeric, nivelul de risc al unui portofoliu la un moment dat precum şi cel al unei anumite poziţii deschise (în titluri ale pieţei de capital, credite acordate etc.) de un agent economic, în speţă instituţie financiar-bancară. De aici şi rolul său într-o alocare mai eficientă a capitalurilor de către bănci, în delimitarea riscului minim asumat de bănci ca unealtă în folosul băncilor centrale, precum şi ca instrument de măsurare a performanţelor.

Comitetul de la Basle propune un orizont de 10 zile şi un procent de 1% (respectiv un interval de încredere de 99% în aprecierea VaR). Fiecare bancă este liberă în a alege cele două coordonate iniţiale în funcţie de preferinţa mai mult sau mai puţin subiectivă a managerilor de risc (în cazul procentului de toleranţă la risc) şi de natura portofoliilor administrate. Alegerea unor procente diferite nu pune nici o problemă de comparabilitate a rezultatelor atâta timp cât băncile folosesc premisa urmării distribuţiei normale de către randamentele cursurilor.

Preview document

Conținut arhivă zip

- Riscul de Piata.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

1. Rolul contabilitatii manageriale în realizarea functiilor manageriale Conturarea unei viziuni curente si de perspectiva asupra dimensiunilor...

Te-ar putea interesa și

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

Cap.1. VALORILE MOBILIARE ŞI RISCUL Întotdeauna înainte de efectuarea unei investiţii, şi mai ales dacă este vorba de o investiţie pe piaţa de...

Introducere Scopul managementului bancar este acela de a urmări obţinerea de profit, adică o performanţă bancară superioară. Instrumentele de...

„Oamenii care nu-şi asumă riscuri fac în general cam două mari greşeli pe an. Oamenii care îşi asumă riscuri fac cam două mari greşeli pe an.”...

Introducere În economia mondială contemporană, riscul reprezintă o permanenţă care nu trebuie neglijată în procesul adoptării deciziilor în cadrul...

In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor generate de...

1.Piata Valutara Piata valutara reprezinta sistemul de relatii financiar-valutare prin intermediul caruia se desfasoara vanzarea si cumpararea de...

In epoca contemporana, locul si rolul bancilor in economie sunt strans legate de calitatea lor de intermediar principal in relatia...