Extras din referat

1. Auditul intern şi extern

Funcţia de audit intern s-a născut prin desprinderea unor activităţi din auditul extern şi de aici unele confuzii care se manifestă. În realitate cele doua funcţii sunt net diferenţiate, dar, în acelaşi timp, între acestea se identifică şi relaţii de complementaritate.

Auditul extern (financiar) se aplică, în general, doar funcţiei contabile pe baza situaţiilor financiare întocmite, auditorul financiar verificând uneori sistemul de control intern prin testele specifice în vederea creşterii gradului de încredere în situaţiile financiare supuse auditării.

Auditorul intern tot prin procedee specifice, examinează şi prezintă opinii referitoare la auditurile operaţionale (auditul de regularitate, auditul performanţei) şi la cele legate de management şi de strategie.

Principalele diferenţe între funcţia de audit intern, audit public intern şi cea de audit extern sunt :

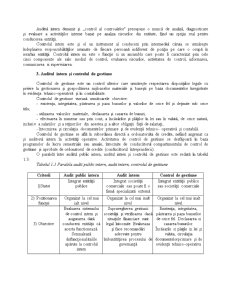

Tabelul 1.1 - Paralela audit public intern, audit intern, audit extern

Criterii Audit public intern Audit intern Audit extern

1) Statut

Integrat entităţii publice. Integrat societăţii comerciale sau poate fi o firma specializată externă Firma specializată externă; Ofera servicii şi este independent din

punct de vedere juridic.

2) Cine face numirea Conducătorul entităţii cu avizul şefului compartimentului de audit public intern de la organul ierarhic superior

Adunarea generală a acţionarilor sau consiliul de administraţie

Adunarea generală a acţionarilor sau consiliul de administraţie

3) Obiectivele auditului

Evaluarea sistemului de control intern şi asigurarea data conducerii entităţii ca acesta functioneaza Supravegherea gestiunii societatii si verificarea dacă situaţiile financiare sunt legal întocmite; Evalueaza si face recomandari adecvate pentru imbunatatirea procesului de guvernanta

Certificarea exactitajii conturilor si situafiilor fi¬nanciare. Auditul extern evalueaza si el sistemul de control intern, dar numai pentru elemente de natura financiar-contabila

4) Beneficiarii

auditului Conducerea entităţii de la toate nivelele Actionarii, Consiliul de Administraţie, salariaţii, directorii Toţi cei care doresc o certificare a conturilor: acţionari, autorităţi, clienţi, furnizori

5) Domeniul de aplicare a auditului Domeniul este mai vast, deoarece include toate funcţiile întreprinderii Domeniul este mai

vast, deoarece include toate funcţiile întreprinderii (financiar-contabilă, resurse umane, logistică, IT, mediu, gestiune patrimonială) Domeniul este mai restrans, verificarea fiind axată pe acele probleme care determină poziţia financiară şi performantele întreprinderii

6) Periodicitatea auditului Activitate efectuată permanent în cadrul entităţii prin acţiuni planificate, în funcţie de analiza riscurilor. Activitate efectuată permanent în cadrul societăţilor comerciale conform statutului. Misiunile sunt organizate în mod intermitent şi în momente propice certificării conturilor, respectiv după sfârşitul anului

7) Independenta auditorului Are o independentă relativă, el putând fi considerat independent în exercitarea funcţiei sale, în sensul unei independente a minţii faţă de subiectele pe care le auditează. Independentă relativă, sau în cazul în care auditul intern este efectuat de o firmă externă, avem independentă specifică a unei profesii libere. Este independent faţă de clientul său, fiind vorba de o independenţă specifică titularului unei profesii libere, reglementate juridic şi statutar.

8) Persoanele care participa la realizarea auditului Întrucât sunt auditate toate componentele unei entităţi ţinând cont de analiza riscurilor şi periodicitate, interlocutorii sunt din toate segmentele întreprinderii Întrucat sunt auditate

toate componentele unei entităţi ţinând cont de analiza riscurilor şi periodicitate, interlocutorii sunt din toate segmentele

întreprinderii. Vizând în special aspectele legate de situaţiile financiare, are mereu aceiaşi interlocutori din întreprindere

9) Metodologia utilizată Are,o metodologie clar stabilită, specifică, care vizează evaluarea riscurilor şi adaugarea de valoare Are o metodologie clar stabilită, specifică, care vizează evaluarea riscurilor şi adaugarea de valoare Are o metodologie precisă, standardizată şi se bazează pe inventare, analize, comparaţii, rapoarte, utilizarea experţilor, confirmări externe

2. Auditul intern şi controlul intern

Controlul reprezinta o analiză permanentă sau periodică a unei activităţi, a unei situaţii pentru a urmări mersul ei şi pentru a lua măsuri de îmbunătăţire. Controlul este o componentă a managementului, este o activitate umană specifică, care serveşte atât conducerii, terţilor parteneri cât şi autorităţilor publice şi chiar populaţei.

În primii ani ai ultimului deceniu al secolului XX, în mai multe lucrări de specialitate din ţara noastra s-a utilizat termenul de audit intern în locul celui de control intern şi invers, aspect care a generat confuzie şi a indus ideea că cele 2 noţiuni sunt identice, când în esenţă, ele releva 2 concepte delimitate riguros în teoria şi practică internătională. OG nr. 119/31.08.1999 privind auditul intern şi controlul financiar preventiv a încercat şi a reuşit în mare parte să înlăture aceste confuzii. Normele metodologice privind aplicarea OG nr. 119/1999, realizează o delimitare clară prin precizarea că ,,nu trebuie făcută nici o confuzie între controlul intern, ca ansamblu de măsuri la dispoziţia conducătorului instituţiei publice, menit să asigure buna funcţionare a instituţiei publice şi auditul intern, care fiind tot un control de tip endogen, este un control de tip evaluare, şi mai ales este un control final, ultimul din seria controalelor efectuate de structurile proprii ale instituţiei publice în cauză".

Controlul poate fi intern - cuprinde ansamblul controalelor din interiorul societăţii, sau extern - totalitatea controalelor care se adresează entităţilor din afară acestora.

Conceptele de control intern, audit public intern şi audit intern, au o serie de elemente care le diferentiază.

Tabelul 1.2 Paralela audit public intern, audit intern, control intern

Criterii Audit public intern Audit intern Control intern

1) Statut Integrat entităţii publice Integrat societăţii comerciale sau poate fi o firmă specializată extenă Integrat entităţii publice

2) Pozitionarea funcţiei Organizat la cel mai înalt nivel Organizat la cel mai înalt nivel Organizat la fiecare nivel al conducerii.

3) Obiective Evaluarea sistemului de control intern şi asigurarea data conducerii entităţii ca acesta funcţionează. Semnalează disfuncţionalităţile apărute la controlul intern Supravegherea gestiunii societăţii şi verificarea dacă situaţiile financiare sunt legal întocmite Evaluează şi face recomandări adecvate pentru îmbunătăţirea procesului de guvernanţă. Elaborează politici, norme şi proceduri pentru buna funcţionare a entităţilor şi eliminarea ris¬curilor

4) Beneficiari Conducerea entităţii de la toate nivelele Acţionarii, Consiliul de Administraţie, salariaţii, directorii. Conducerea entităţii de la toate nivelele

5) Cui raportează Conducerii entităţii. Are linie proprie de raportare nivelului celui mai inalt al conducerii

Adunarii generale sau Consiliului de admi¬nistratie Raporteză şefului ierarhic şi nu la cel mai inalt nivel al conducerii

Preview document

Conținut arhivă zip

- Simetrie si Asimetrie intre Auditul Intern si Alte Departamente din Cadrul Intreprinderii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...