Extras din referat

Înainte de 1871 Germania consta în numeroase state mici, cel mai important fiind Prusia. Cel mai semnificativ sector era agricultura şi gestiunea marilor proprietăţi de către industrie şi comert. O importanţă deosebită o aveau şi relatiile băncilor cu industria în condiţiile unei eficacităţi reduse pe plan internaţional. După primul razboi mondial economia Germaniei era dezastruoasă, cea mai puternică argumentaţie constituind-o evoluţia mărcii germane în comparaţie cu dolarul american:

1914 1$= 0,998 DM

1919 1$= 1,43 DM

1923 1$=26,202 DM

Datorită acestei hiperinflaţii oamenii de afaceri au fost interesaţi de credibilitatea documentelor de sinteză solicitând întocmirea unor bilanţuri adiţionale "în mărci-aur echivalente". Se trecea la o contabilitate în putere de cumpărare constantă, ajustarea în condiţii de inflaţie era focalizată însă pe componenta centrală a comunicării financiare bilanţul.

Tratatele germane de contabilitate sunt interesante deoarece relevă modul în care metoda italiană de contabilitate a interacţionat cu mai vechiul sistem contabil. Cele mai vechi tratate contabile de origine germană, scrise de Henrich Shreiber (supranumit Grammateus) {publicat la Erfurt în anul 1518) şi de Johann Gottlieb (publicat la Nürenberg în anul 1531) conţin elemente de partidă dublă, dar nu includ nici cont de rezultate şi nici conturi de cheltuieli, variaţia capitalului fiind cel care juca rolul unui cont de tip „bilanţ de închidere", rezultatul fiind dedus pe această bază. Ambii se limitează la cele trei situaţii contabile germane clasice: jurnalul, registrul şi situaţia bunurilor Gottlieb este de părere că tehnicile contabile nu numai că pot fi adaptate specificului fiecărei întreprinderi, dar această adaptare ar fi şi necesară, iar cel care înţelege logica de bază aplicată de diversele tipuri de contabilităţi se poate adapta la rândul său la orice fel de cerinţe practice - învăţătură care nu şi-a pierdut cu nimic din relevanţă pe parcursul timpului.

În 1550, Valentin Mennher Von Kempten, profesor de matematică, a publicat la Antwerp primul text german de contabilitate cu elemente originale, text care descrie contabilitatea unei entităţi, dar care a fost influenţat în mod clar de sistemul italian al dublei înregistrări, într-o altă lucrare a sa, datând din 1565, Von Kempten a descris în mod complet metoda dublei înregistrări, incluzând contul de profit şi pierdere şi balanţa de verificare. Până la această dată, conturile germane prezentau o oarecare stângăcie, titlul contului fiind menţionat la fiecare linie.

În 1594, Passchier-Goessens, un hughenot refugiat din Belgia a sistematizat registrul Cartea Mare prin plasarea denumirii contului la începutul fiecărei pagini. De asemenea, Goessens a adus o serie de inovaţii, dîferenţiindu-se de ceilalţi autori germani de până la el. Goessens a fost primul autor care a conceput forma clasică a conturilor, pnn separarea părţilor lor componente, atât pe orizontală, cât şi pe verticală, astfel încât acestea să exprime sistematic elementele la care se referă. El a adus, de asemenea, precizări în legătură cu structura contului: titlul, noţiunile de debit şi credit, explicaţia, sumele etc. Spre deosebire de ceilalţi autori, Goessens foloseşte conturile „Capital", „Profit şi pierdere" şi „Bilanţ de închidere", aşa cum ele funcţionează şi astăzi. Pe de altă parte, chiar dacă Goessens nu a stabilit o regulă clară de evaluare a bunurilor inventariate, la închiderea conturilor oscilând între prezentarea acestora la cost sau la valoarea de vânzare, putem spune că nu a făcut altceva decât să pună în evidenţă o dilemă contabilă care a fost ulterior rezolvată de aplicarea principiului prudenţei.

Într-un alt text din 1610, Nicolaus Wolff a păstrat vechile situaţii, indicând că metoda italiană nu a substituit în totalitate practica tradiţională germană. Numai începând cu secolul XVII, autorii germani au adoptat integral sistemul coniabil descris de Paciolo.

Literatura de specia¬litate menţionează că unul din primele planuri de conturi a fost cel publicat în Germania, în anul 1911, de către J.F. Schaer. Astfel de planuri contabile au fost utilizate în industrie în timpul primului război mondial. După primul război mondial, temându-se de pierderea competitivităţii în faţa economiei americane aflate în plin taylorism, economiştii germani s-au ocupat de îmbunătăţirea organizării producţiei, începând cu anul 1925, cercetările se axaseră pe standardizarea contabilităţii costurilor, iar profesorul Schmalenbach fusese numit preşedintele comisiei însărcinate cu crearea unui plan contabil.

În 1919 Schmalenbach editează lucrarea intitulată "Bilanţul dinamic" ce realizează schimbarea centrului de greutate contabil de la bilanţ la datele de flux, în primul rând la contul de profit şi pierdere.

În anul 1922 Platon definea conceptul de contabiliate punând accent pe informarea şi utilitatea care o oferea proprietarilor de societăţi, făând referire astfel la ea.

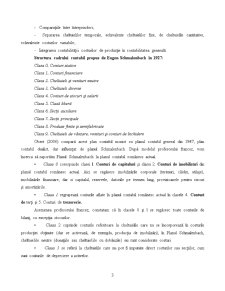

În 1927, profesorul Eugen Schmalenbach (1873-1955) publica Der Kontenrahnen (Planul contabil-cadru), propunând un plan contabil care descentraliza controlul costurilor şi care crea un sistem informaţional per¬miţând luarea rapidă a deciziilor manageriale.

Preview document

Conținut arhivă zip

- Sistemul Contabil German.doc

Alții au mai descărcat și

INTRODUCERE Dupa decembrie 1989, tranzitia spre economia de piata a generat in tara noastra o serie de reforme, dintre care o pozitie deloc de...

INTRODUCERE Economia Belgiei a crescut constant în ultimii 10 ani, inclusiv şi Produsul Intern Brut. Inflaţia a fost ţinută sub control, Belgia...

CONTABILITATEA ÎN PREZENT Contabilitatea reprezintă o ştiinţă independentă cu obiect propriu de studiu şi metode proprii de analiză. Definirea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Globalizarea afacerilor şi nevoia de armonizarea contabilă la nivel internaţional Motivul pentru care normalizarea contabila s-a afirmat l-a...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1.1. Reconsiderari istorice În general, pentru a ilustra prestigiul social sau gradul de „stiintificitate” cu care opereaza o profesie sau o...

Te-ar putea interesa și

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

CAPITOLUL 1 Noţiuni privind convergenţă şi normalizarea contabilă În principiu, „Norma de contabilitate” este o regulă precisă de evaluare,...

CAPITOLUL I EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI O nouă societate s-a născut şi tinde să devină parte integrantă din viaţa noastră....

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

Abstract Profesia contabilă impune profesioniștilor contabili să aibă calități esențiale cum sunt: știința, competența și conștiința....