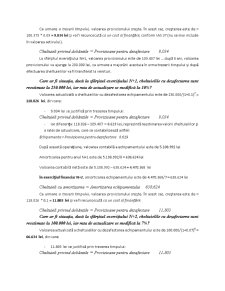

Extras din referat

Norma internaţională de contabilitate care se referă în mod direct la imobilizările corporale este IAS 16 „Imobilizări corporale”. Standardul defineşte investiţiile materiale ca fiind imobilizările corporale deţinute de o întreprindere pentru a fi utilizate în producţia de bunuri sau în prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative şi este posibil să fie utilizate pe parcursul mai multor perioade. De regulă, imobilizările corporale sunt active de valoare mare şi care pot fi utilizate pe parcursul mai multor perioade contabile. Cu toate acestea, trebuie să avem în vedere faptul că pot fi îndeplinite ambele criterii şi totuşi, activul să nu fie recunsocut în bilanţ (vezi imobilizările primite cu chirie). În plus, standardul nu prezintă şi condiţia legată de valoare, care în reglementările contabile româneşti trebuie să depăşească o anumită limită (în prezent: 1.800 lei), ceea ce face ca unele elemente care satisfac definiţia imobilizărilor corporale să fie încadrate în categoria stocurilor (obiecte de inventar); doar utilizarea o perioadă îndelungată, mai mare de un an, determină încadrarea în categoria imobilizărilor corporale. În plus, expresia „bun deţinut” exprimă faptul că forma juridică este devansată de importanţa economică (principiul prevalenţei economicului asupra juridicului), în sensul că vor fi incluse în situaţiile financiare ale unei firme şi imobilizările corporale primite în leasing financiar, chiar dacă transferul proprietăţii n-a avut loc încă.

Din rândul investiţiilor materiale prezentate anterior, standardele internaţionale de contabilitate se ocupă separat de investiţiile imobiliare, mai exact IAS 40 Investiţii imobiliare. Conform acestui standard, investiţia imobiliară este acea proprietate imobiliară (un teren şi/sau o clădire) deţinută în scopul închirierii sau pentru creşterea valorii capitalului şi nu pentru a fi utilizată în producţia de bunuri, prestarea de servicii, în scopuri administrative sau pentru a fi vândută pe parcursul desfăşurării normale a activităţii. Aşadar, în momentul procurării unor bunuri de natura imobilizărilor, destinaţia acestora determină încadrarea în categoria corespunzătoare. Criteriul principal de diferenţiere a investiţiilor imobiliare de proprietăţile imobiliare utilizate de proprietar este reprezentat de independenţa fluxurilor de trezorerie generate de aceste categorii de active. De exemplu, investiţiile imobiliare sunt deţinute pentru a aduce venituri din chirii, ceea ce înseamnă că acestea generează fluxuri de trezorerie independent de celelalte active ale firmei. În schimb, fluxurile de trezorerie generate de proprietăţile imobiliare utilizate de proprietar sunt rezultatul utilizării combinate a acestora cu alte active deţinute de întreprindere.

Problemele mai importante urmărite de IAS 16 vizează:

- recunoaşterea imobilizărilor corporale;

- evaluarea iniţială şi ulterioară a imobilizărilor corporale;

- cheltuielile ulterioare efectuate relative la investiţiile materiale;

- amortizarea imobilizărilor corporale etc.

Recunoaşterea imobilizărilor corporale

Imobilizările corporale sunt recunoscute ca active şi incluse în situaţiile financiare ale unei firme (respectiv în bilanţ), dacă acestea acestea răspund definiţiei activelor şi dacă îndeplinesc următoarele condiţii, cumulativ:

- este posibilă generarea către întreprindere de beneficii economice viitoare aferente acestor active;

- costul activelor poate fi determinat cât mai corect.

Primul criteriu este satisfăcut atunci când o firmă stabileşte un anumit grad de certitudine în ceea ce priveşte obţinerea de avantaje economice ca urmare a deţinerii unui bun. În plus, firma trebuie să preia atât beneficiile (avantajele economice viitoare care rezultă clar din destinaţiile pe care aceste elemente le pot avea), cât şi riscurile aferente activului. Ce părere aveţi despre sistemele de securitate? Poti fi considerate active corporale? (Deoarece protejează sistemele de producţie, acestea contribuie în mod indirect la realizarea beneficiilor economice viitoare şi astfel sunt considerate active corporale –durata de utilizare mai mare de un an; să ne gândim la pierderile care ar putea fi suportate în lipsa lor). Al doilea criteriu de recunoaştere este de obicei îndeplinit, deoarece în momentul procurării unui bun de natura imobilizărilor corporale, costul poate fi identificat în mod cert cu ajutorul documentelor justificative care atestă achiziţia. Mai greu de determinat este costul imobilizărilor corporale produse de entitate, deoarece nu toate costurile pot fi capitalizate şi atunci trebuie să se recurgă la aplicarea raţionamentului profesional pentru capitalizarea cât mai corectă a cheltuielilor.

În ceea ce priveşte identificarea imobilizărilor corporale, dacă părţile componente ale unui activ au durate de viaţă utile diferite sau aduc beneficii întreprinderii într-un mod diferit, acestea se contabilizează separat, utilizându-se rate şi metode de amortizare diferite. De exemplu: avioanele şi motoarele acestuia sau terenurile şi clădirile pe care sunt amplasate acestea (durata de utilitate a terenurilor este nelimitată, astfel încât numai clădirile sunt supuse procesului de amortizare).

Preview document

Conținut arhivă zip

- Standardul International de Contabilitate IAS 16 Imobilizari Corporale.doc

Alții au mai descărcat și

Standard International de Contabilitate IAS 1 Prezentarea situatiilor financiare . Acest Standard International de Contabilitate revizuit...

1. Necesitatea normalizării contabile la nivel european şi internaţional Contabilitatea este o formă de cunoaştere care are drept finalităţi...

INTRODUCERE Contabilitatea din România cunoaşte profunde modificări pentru asigurarea armonizării cu normele europene şi internaţionale. Drumul...

1. NOŢIUNE ŞI FUNCŢIILE BILANŢULUI CONTABIL Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma...

1. Evolutia sistemului contabil Contabilitatea britanică se caracterizează prin simplitatea şi libertata judecăţii profesionale. Britanicii au...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Contabilitatea activelor necorporale (IAS 38) Acest Standard se ocupă de tratamentul contabil aplicabil imobilizărilor necorporale. În...

Introducere Ca şi celelalte activităţi umane şi celelalte discipline care cad sub incidenţa ştiinţelor sociale, contabilitatea este în mod...

Te-ar putea interesa și

INTRODUCERE Dezvoltarea continuă a capacităţii de informare grevează întreaga evoluţie a societăţii omeneşti. În anii în care trăim, principala...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

INTRODUCERE Sistemul de informatii al unei organizatii ne permite sa ierarhizam sa un ansamblu de tehnici si metode care permit obtinerea si...

INTRODUCERE Imobilizările reprezintă acea parte a patrimoniului unui agent economic care participă la procesul de producţie cu întreaga lor...

Cap. 1. Introducere Standardul international de contabilitate IAS 16 “Imobilizari corporale” (revizuita în 1998) a intrat în vigoare la data de 1...

INTRODUCERE Am ales si tratat cu plãcere si cu mult interes tema de licentã: ,,Reflectarea în contabilitatea bancarã a imobilizãrilor corporale si...

INTRODUCERE Această lucrare, „ Imobilizările necorporale la SC D.P.C. S.A ” a fost elaborată şi structurată în conformitate cu normele româneşti...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...