Extras din referat

1. Introducere

Misiunea controlului de gestiune, de gestionare şi de măsurare a evoluţiei performanţei, se realizează prin confruntarea permanentă a prevederilor bugetare cu realizările şi luarea operativă a deciziilor pentru atingerea obiectivelor propuse.

Am ales abordarea tabloului de bord ca instrument al controlului de gestiune deoarece necesitatea unui model de astfel de instrument -adaptat cerinţelor actuale ale managementului întreprinderii, care să permită alinierea obiectivelor strategice la tendinţele economice globale şi urmărirea îndeplinirii acestora până la nivelul ciclurilor operaţionale- este evidentă în condiţiile economice actuale şi, totodată, în contextul globalizării.

Întreprinderile îşi construiesc tabloul de bord după propriile necesităţi, adaptându-se conjucturii economice şi proiectând acest instrument treptat, astfel încât să contribuie la bunul mers al entităţii patrimoniale. Dincolo de nuanţele definirii tabloului de bord, acesta nu trebuie perceput ca o structură rigidă, impusă întreprinderilor si, mai degrabă, ca o necesitate obiectivă a conducerii întreprinderilor, astfel încât componenţa şi utilizarea sa nu sunt altceva decât opţiuni libere ale întreprinderii.

Managerii entităţilor patrimoniale trebuie să-şi definească un corolar de informaţii care vor forma tabloul de bord şi care trebuie să le deservească interesele. Acest lucru porneşte de la perceperea managerului ca fiind cel mai mare consumator de informaţii, deoarece se presupune faptul că el doreşte să-şi cunoască, în principal, afacerea, să cunoască totul despre viitorul organizaţiei şi să poată anticipa eventualele evenimente nefavorabile cărora va trebui să le facă faţă pe viitor.

Un manager contemporan trebuie să fie pregătit să facă faţă “avalanşelor” informaţionale la care este permanent supus , iar acest proces poate fi facilitat de utilizarea tabloului de bord, care trebuie înţeles ca fiind unul dintre cele mai moderne instrumente manageriale de informaţie şi decizie.

2. Controlul de gestiune şi tabloul de bord: prin interdependenţă, spre performanţă

Activităţile economice şi sociale trebuie să fie supuse unei permanente observaţii, având drept scop verificarea modului în care traseele urmate corespund intereselor şi preocupărilor generale ale societăţii Într-o accepţiune mai largă, această supraveghere se realizează prin mecanisme reunite în cadrul unui dispozitiv cunoscut sub denumirea generică de control. Acesta este universal la nivelul unei firme, deoarece se aplică la toate deciziile şi acţiunile care se derulează, de unde rezultă necesitatea unei structurări a controlului şi, totodată, a existenţei unor instrumente ale acstuia, care să faciliteze interpretarea informaţiilor şi luarea deciziilor.

Controlul unei întreprinderi a evoluat de la forma de control privit ca o sancţiune -prin controlul costurilor şi bugetelor- către forma actuală de control de gestiune, privit ca un proces prin care managerii influenţează alţi membri ai organizaţiei pentru a realiza strategiile acesteia Controlul de gestiune se justifică precum un proces care asigură coerenţa între strategie şi gestiunea curentă a unei întreprinderi.

Astfel, scopul acestuia este de a contribui la buna desfăşurare a activităţii entităţii, astfel încăt aceasta să fie una performantă. Este bineunoscut faptul că -pentru a putea reacţiona rapid prin deciziile sale la provocările interne şi externe la care este supusă entitatea patrimonială- un manager trebuie informat în timp real, este necesar ca informaţiile pe care acesta le primeşte să fie “dozate” astfel încât să fie facilitată desfăşurarea proceselor de management.

Cu alte cuvinte, e necesar a fi evitată “sufocarea” managerului atât prin lipsa de informaţii de care are nevoie, cât –mai ales- prin excesul de informaţii pe care trebuie să-l valorifice rapid pentru a nu se deteriora din punct de vedere calitativ

Pentru facilitarea acestui proces este utilizat tabloul de bord, privit ca un instrument de pilotaj al companiei –deoarece permite managerilor să dispună în timp real de o viziune sintetică asupra principalilor indicatori privind compania şi mediul de afaceri, in vederea luării deciziilor aflate in cadrul competenţei lor

Astfel, prin intermediul tabloului de bord şi al instumentelor utilizate, controlul de gestiune asigură calitatea deciziilor şi acţiunilor efectuate la nivelul oricărei entităţi patrimoiale, fiind garantul trecerii de la termenul lung la cel scurt şi invers şi, implicit, la atingerea performanţei de către entitatea în cadrul căreia se desfăşoară.

3. Aspecte generale privind tabloul de bord

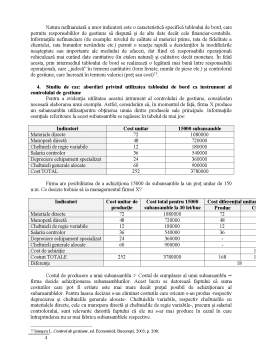

Dacă în accepţiune semantică, tabloul poate fi definit ca fiind un tabel sau un grafic compus dintr-o grupare de termeni, simboluri, numere etc., dispuse în şiruri şi coloane, în plan economic acesta reprezintă un sistem de informare care perimite cunoaşterea în permanenţă şi cât mai rapid posibil a datelor indispensabile pentru controlul mersului întreprinderii pe termen scurt şi facilitatea exercitării responsabilităţilor

În accepţiunea altor autori, tabloul de bord de gestiune (TBG) reprezintă un “instrument de acţiune pe termen scurt ce cuprinde un număr limitat de indicatori legaţi de deciziile importante şi de obiectivele întreprinderii, având ca scop evidenţierea diferenţelor dintre previzional şi realizat”

Specificul tabloului de bord -ca instrument al controlului de gestiune- este dat de caracteristicile acestuia, printre care enumerăm faptul că:

- reţine relativ puţine date, fiind sintetic, cifrele sau schemele neexplicând detaliat abaterile, în scopul accelerarii circuitului informaţiei;

- este un mijloc ce deserveăte acţiunile manageriale curente, oferind informaţia la un interval foarte scurt;

- prezintă indicatori parţiali ai celor mai importante activităţi, alesi în primul rând după criteriul reprezentativităţii;

- furnizează date şi informaţii de volum care nu apar în mod necesar în sintezele produse de celelalte structuri informaţionale;

- stabileşte prima legătură între natura datelor oferite şi responsabilităţi, nebazându-se pe noţiunea de contract asa cum este cazul sistemului bugetar;

Preview document

Conținut arhivă zip

- Tabloul de Bord si Necesitatea Utilizarii Acestuia ca Instrument al Controlului de Gestiune.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAP I. DEFINIREA CONTROLULUI DE GESTIUNE Controlul de gestiune a fost creat in marile întreprinderii pentru a verifica dacă acţiunile întreprinse...

1 Functiile managementului intr-o entitate Functiile pe care le indeplineste managementului intr-o entitate: - functia de previziune: def...

Controlul de gestiune, prin informaţiile privind costurile, prin sistemul bugetar, prin tabloul de bord şi alte informaţii, constituie un...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CAPITOLUL I OBIECTIVELE, FUNCTIILE SI ROLUL CONTABILITATII DE GESTIUNE 1.1 Definitia si obiectivele contabilitatii de gestiune Primele...

CAPITOLUL 1 CONSIDERATII GENERALE ASUPRA CONTROLULUI DE GESTIUNE 1.1. Notiunea de control al unei organizatii Activitatile economice si sociale...

Te-ar putea interesa și

INTRODUCERE În prezent, în orice organizaţie, resursa umană reprezintă una din cele mai importante investiţii, ale cărei rezultate devin din ce în...

Noţiunea de „tablou de bord” a apărut in Franţa încă din perioada interbelică. Acesta este un instrument de pilotaj al întreprinderii deoarece...

Noţiuni generale Conducătorul întreprinderii, a cărui marjă de eroare este din ce în ce mai limitată, trebuie să răspundă tot timpul la...

1. Tabloul de bord 1.1 Definiția tabloului de bord Tabloul de bord este un ansamblu de indicatori organizați într-un sistem, urmăriți de aceeași...

Tema nr. 1 CONTROLUL INTERN – OBIECTIVUL SAU PROVOCAREA AUDITULUI INTERN Unităţi de învăţare: - Structura controlului intern - elemente şi...