Extras din referat

1. Despre balanced scorecard sau tabloul de bord echilibrat (prospectiv)

Conceptul de balanced scorecard sau tablou de bord echilibrat a fost introdus de către economiștii David Norton și Robert Kaplan la începutul anilor 90. Aceștia au demarat un studiu în cadrul a 12 companii (confecții și servicii, industria grea și cea a tehnologiilor avansate) timp de un an de zile, prin care au dovedit că doar măsurarea rezultatelor financiare nu era suficientă pentru a analiza performanța companiei. Ulterior, în anul 1992, au publicat rezultatul cercetării lor în cadrul articolului ”The Balanced Scorecard – Measures That Drive Performance” din revista Harvard Business Review. La scurt timp după apariția articolului o serie de manageri din companii de top au dorit implentarea acestui instrument pentru a reuși să alinieze organizațiile cu noile strategii și pentru a eficientiza acele procese interne strategice care într-adevăr puteau conduce la performanță. Astfel, descoperirea acestui tablou de bord echilibrat este considerată una dintre cele mai importante inovatații ale secolului 20 în domeniul managementului. În momentul de față aproximativ 50% dintre marile companii din America de Nord și 40% din Europa utilizează o anumită variantă a tabloului de bord echilibrat. Deși este un instrument des utilizat de către companiile mari, tabloul de bord echilibrat este rar aplicat în cazul afacerilor mici.

În fapt acest tablou de bord prospectiv constă într-un set de indicatori finciari și non-finciari ce ajuta la măsurarea și evaluarea performanței organizației atât pe termen lung cât și pe termen scurt. Putem întâlni numeroase definiții ale acestui instrument în literatura de specialitate dar, totuși, cea mai cuprinzatoare este cea dată de către Robert Kaplan și David Norton : ”Tabloul de bord echilibrat traduce misiunea organizației într-un set complet de măsuri ale performanței care creeazã cadrul pentru un sistem strategic de măsură și de gestiune”. Pentru a înțelege mai bine importanța acestui tablou de bord prospectiv autorii cărții mai sus amintite fac o paralelă între pilotajul unui avion și conducerea unei companii. Așa cum un avion nu poate fi pilotat cu ajutorul unui singur instrument de bord, o companie nu poate fi condusă doar din perspectiva indicatorilor financiari. Un manager eficient și bun, asemenea unui pilot, trebuie să utilizeze și să analizeze nenumăratele informații din jurul lui pentru a putea lua cele mai bune decizii în scopul unor rezultate pe măsură. Balanced scorecard furnizează managerilor întreaga paletă de instrumente de care au nevoie pentru a putea alinia obiectivele cu strategia organizației. Cu ajutorul tabloului se traduce strategia organizației, stabilind obiective clare pentru fiecare nivel operațional.

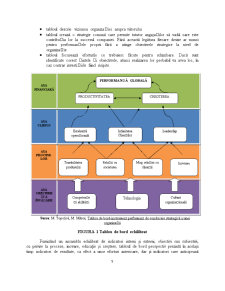

Așa cum putem observa chiar din denumirea acestui concept ”tablou de bord echilibrat”, se realizează un echilibru între indicatorii financiari și cei non-financiari trasând atât rezultatele imediate ale organizației cât și cele pe termen lung. Măsurarea performanței se face prin intermediul celor patru axe fundamentale (financiară, clienți, procese interne, învățare dezvoltare), proporțional, fără a acorda o importanță deosebită vreuneia dintre ele.

2. Strategia organizației

În ceea ce privește termenul de ”strategie a unei organizații” se poate oferi un număr mare de interpretări, fără a fi însă unanim acceptate. A. Chandler defineşte strategia ca fiind „determinarea pe termen lung a scopurilor şi obiectivelor unei organizaţii, adoptarea cursului de acţiune şi alocarea resurselor necesare pentru realizarea obiectivelor”.

Ovidiu Niculescu suține că strategia cuprinde șase componente:

• misiunea organizației adică punctul de plecare în elaborarea strategiei;

• obiectivele strategiei ce reprezintă o exprimare în termeni cantitativi a unor stări viitoare dorite pentru organizaţie;

• opțiunile strategice (ex. diversificarea producţiei, pătrunderea pe noi piaţe etc.);

• resursele proprii sau atrase;

• termenele inițiale, intermediare, finale;

• avantajul competitiv;

Strategia firmei este o pârghie importantă de impulsionare și susținere a schimbării, de accentuare a laturii creative a managementului organizației. Planificarea strategică reprezintă un element determinant în conceperea, lansarea și supraviețuirea unei afaceri. Înainte ca afacerea să debuteze, întreprinzătorul acesteia trebuie să-și formuleze câteva întrebări privind orientarea sa în lumea afacerilor și să evalueze alternativele privind cursul acțiunilor sale. Strategia firmei nu trebuie confundată cu conceptul de management strategic care este un proces dinamic, în cadrul căruia, prin decizii strategice, managerii firmei prevăd și realizează schimbările viitoare din organizație, sub impactul modificărilor din mediul ambiant.

Preview document

Conținut arhivă zip

- The Balanced Scorecard.doc

Alții au mai descărcat și

INTRODUCERE Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie...

REVIEW Intelligent systems and interfaces Authors: Horia-Nicolai Teodorescu Daniel Mlynek Abraham Kandel Hans-Jurgen Zimmermann The field...

1. MOTIVAŢIA, IMPORTANŢA ŞI METODOLOGIA CERCETĂRII STADIUL ACTUAL DE CUNOAŞTERE “Managerul nu va fi niciodată capabil să preia toate faptele de...

Organizarea activitatilor desfasurate intre centrele de responsabilitate se fundamenteaza pe elaborarea si negocierea contractelor (relatiilor)...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Rezumat “ABSTRACT” În cadrul acestei lucrări am definit şi am făcut o trecere succintă în revistă a conceptului BSC legat de măsurarea...

CONTABILITATE SI CONTROL DE GESTIUNE Cap.1. CONTABILITATE DE GESTIUNE SI POZITIONAREA STRATEGICA A ENTITATII 1.1.Abordari teoretice actuale...

CAPITOLUL 1 CONSIDERATII GENERALE ASUPRA CONTROLULUI DE GESTIUNE 1.1. Notiunea de control al unei organizatii Activitatile economice si sociale...

Te-ar putea interesa și

REVIEW Intelligent systems and interfaces Authors: Horia-Nicolai Teodorescu Daniel Mlynek Abraham Kandel Hans-Jurgen Zimmermann The field...

INTRODUCERE În prezent, în orice organizaţie, resursa umană reprezintă una din cele mai importante investiţii, ale cărei rezultate devin din ce în...

Introducere Prin această lucrare îmi propun să prezint aspectele teoretice și practice cele mai importante referitoare la planificarea strategică....

1. MOTIVAŢIA, IMPORTANŢA ŞI METODOLOGIA CERCETĂRII STADIUL ACTUAL DE CUNOAŞTERE “Managerul nu va fi niciodată capabil să preia toate faptele de...

Rezumat În cadrul acestei lucrări am definit și am făcut o trecere succintă în revistă a conceptului BSC legat de măsurarea performanței....

MANAGEMENT PRIN OBIECTIVE „Managementul este cea mai nouă dintre ştiinţe şi cea mai veche dintre arte” [J. J. Serven Screiber] Henry Fayol...

a) Ce este BSC? În prezent organizaţiile activează într-un mediu în care se pune un mare preţ pe informaţie, utilizarea tehnologiei, ca şi pe...

Abstract The main purpose of the review is to see the elements impacting the performance of a company at the value chain level. In this article...