Extras din referat

„O acţiune nu poate fi justificată decât printr-o referinţă la o tablă de valori”

Ovidiu Cotrus

Abstract

The thesis is structural presented in two parts that contains the period before and after espousal of Romania to European Union regarding VAT.

In general, when we broach the subject regarding to the modifications of the law, in the context of acquisitions/deliverables between the counties of EU, VAT taxes, VAT calculation and reverse taxing, it creates a real chaos between salesmen.

Today, VAT represents a particularity regarding the area of applicability and using complex procedures.

This tax is maintained by an unstable and unclear law and on the other hand the ones that should correctly answer.

The conclusion of this study represents the tax importance in our country and in EU , when we by a good from EU and when we export a good in to EU.It is important for as to know what means this tax and how this tax, contribute to build the state budget. Also it is important for as to know the differences between this two period of time before and after 2007. We observed that it is a substantial change in this tax before and after 2007., change that will be present in our study case.

Introducere

În general, când abordăm tematica legată de modificările legislative, în contextul achiziţiilor/livrărilor intracomunitare, plăţii TVA-ului, calculului şi decontului de TVA cât şi taxarea inversă, se crează un adevarat haos în rândul agenţilor economici.

TVA-ul constituie în ziua de astăzi o chestiune ce se caracterizează prin particularitate în ceea ce priveşte aria de aplicabiliate şi prin o oarecare complexitate a procedurii.

Acest impozit este întreţinut pe de o parte de legislaţia instabilă si neclară, iar pe de altă parte de cei în drept să acorde răspunsurile corecte. Având în vedere cuantumul amenzilor aplicate pentru cea mai mică abatere, se poate spune că lanţul de modificări ce apar la nivelul unui exerciţiu financiar cu referire expresă la TVA are ca scop atragerea de venituri la bugetul de stat.

Trecerea timpului a impus generalizarea situaţiilor, întâlnite de la un exerciţiu financiar la altul, astfel încât astăzi putem pune în discuţie existenţa a două perioade care centrează modificări majore aduse sferei de aplicabilitate a TVA-ului, şi anume: perioada post-aderare şi perioada dupa aderare la U.E.

Prezenta lucrare centrează tranzacţiile interstatale, dificultăţiile precum şi procedura de înregistrare a acestora în contabilitate, evidenţiată în cadrul studiului de caz, având drept scop accentuarea importanţei taxei pe valoare adăugată în contextul armonizării legislaţiei ţării la Directivele Europene.

Aplicarea TVA-ului in contextul necesităţii de adaptare la practica ţărilor dezvoltate

Taxa pe valoarea adăugată este un impozit indirect deoarece se aplică pe fiecare stadiu al circuitului economic al produsului final, asupra valorii adăugate realizate de producători, inclusiv asupra distribuţiei către consumatorul final.

În ţara noastră, în condiţiile trecerii la economia de piaţă şi ca urmare a intenţiei adaptării fiscalităţii la practica ţărilor dezvoltate, impozitul pe circulaţia mărfurilor care circula ca un impozit direct, a fost înlocuit cu taxa pe valoarea adăugată. Pentru introducerea taxei pe valoare adăugată au fost luate o serie de măsuri privind impozitul pe circulaţia mărfurilor, pentru a facilita trecerea de la un impozit la altul.

Introdusă în România încă din anul 1993, taxa pe valoarea adăugată a fost legiferată după modelul Directivei a VI-a a CEE, care reglementează taxa pe valoarea adăugată în statele membre ale Uniunii. La vremea respectiva România nu era ţară candidată la aderare, astfel încât legislaţia adoptată nu respecta întocmai prevederile Directivei a VI-a.

În anul 2001, când România a început negocierile cu Uniunea Europeană în domeniul impozitării, s-a angajat sa transpună în legislaţia naţională prevederile directivelor europene în domeniu. Acest lucru s-a realizat prin modificarea adusă Codului Fiscal prin Legea nr. 343/2006, ce va intra in vigoare la data de 1 ianuarie 2006. Practic, întreg titlul VI din Codul Fiscal a fost înlocuit, introducându-se noţiuni noi şi modificându-se esenţial modul de impozitare al livrărilor de bunuri şi a prestarilor de servicii intracomunitare.

Taxa pe valoare adăugată este un impozit indirect care se stabileşte asupra operaţiunilor care privesc livrările de bunuri mobile, transferul proprietăţii bunurilor imobile, importuri de bunuri, prestările de servicii si operaţiunile asimilate. Înţelegerea conţinutului TVA şi a modului de funcţionare a conturilor contabile folosite pentru reflectarea ei presupune însuşirea noţiunii de taxă pe valoare adăugată.

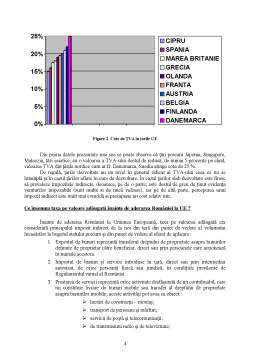

Dacă în România Tva-ul este de 19 % iată şi alte cote ale taxei pe valoarea adăugată în :

Preview document

Conținut arhivă zip

- TVA in Achizitiile si Livrarile Intracomunitare.doc

Alții au mai descărcat și

TAXA PE VALOAREA ADAUGATA regimul intracomunitar si international Agenda Operatiuni intracomunitare Teritorialitatea Faptul generator /...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

TITLUL VI TAXA PE VALOAREA ADAUGATA Principalele modificari Implementarea regimului tranzitoriu privind operatiunile intracomunitare Ajustari...

Te-ar putea interesa și

CAPITOLUL I 1. IMPORTANŢA IMPOZITELOR ÎN FORMAREA VENITURILOR STATULUI 1.1. APARIŢIA IMPOZITELOR Impozitele au apărut odată cu statul, ca...

INTRODUCERE Pornind de la activitatea de comerț internațional, de la necesitatea desfășurării acesteia in mod liber, neîngrădit de măsuri fiscale...

Cuvant inainte Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la...

CAPITOLUL 1.TAXA PE VALOAREA ADĂUGATĂ (TVA) ÎN ROMÂNIA DUPĂ ADERAREA ÎN UNIUNEA EUROPEANĂ Taxa pe Valoarea Adăugată ( TVA ) este un impozit...

1. Studiu de caz privind evaluarea intreprinderii: metoda practicienilor. Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei,...

Argument Fiecare dintre noi a auzit măcar o singură dată despre TVA (Taxa pe Valoare Adăugată). Chiar dacă suntem înterprinzători, având propria...

Capitolul I. Defintie TVA Potrivit prevederilor art 125 din Legea 571/2003 privind Codul Fiscal “Taxa pe valoarea adăugată este un impozit...

TAXA PE VALOARE ADAUGATA I. TVA in Romania 1. Caracteristicile principale ale T.V.A.-ului Caracteristicile principale ale TVA-ului sunt...