Extras din referat

Orice activitate economică se desfăşoară într-un anumit spaţiu fizic, care este guvernat de anumite reguli şi legi, care, în consecinţă, se răsfrâng şi asupra respectivei activităţi.

Un domeniu distinct în care această înlănţuire are loc este acela al controlului financiar, menit să vegheze atât asupra intereselor agenţilor economici, cât şi ale statului.

Conceptul de control financiar este definit ca acţiunea de determinare a unor adevăruri privind starea, proiecţia unor activităţi economice care urmează a se efectua sau starea celor care au fost efectuate, prin compararea modului efectiv de manifestare al acestora cu prevederile sau normele legale prin care au fost definite şi instituţionalizate, în vederea preîntâmpinării sau depistării şi remedierii eventualelor abateri de la aceste prevederi şi norme.

Sfera de acţiune a controlului financiar este stabilită prin Constituţie, iar realizarea lui cade în sarcina diverselor instituţii publice sau private.

În România, instituţia organizată pentru a realiza controlul financiar contabil din partea Parlamentului este Curtea de Conturi a României.

După o lungă perioadă în care nu a mai existat, acest organism al statului a fost îmfiinţat din nou în anul 1992. Astfel, conform prevederilor Legii nr.94 din luna septembrie a aceluiaşi an, aceasta a fost caracterizată ca fiind „organ suprem de control şi de jurisdicţie în domeniul financiar”.

În ciuda faptului că a fost înfiinţată în subordinea Parlamentului, Curtea de Conturi îşi exercită atribuţiile în mod independent, se bucură de autonomie deplină şi are un buget propriu, parte a bugetului de stat.

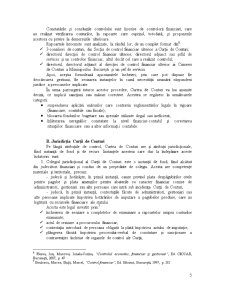

Structura pe teritoriul ţării a acestei instituţii se prezintă astfel:

Fig. 1 – Structura Curţii de Conturi a României

La rândul lor, Direcţiile de Control Financiar Ulterior, judeţene şi ale municipiului Bucureşti, au numeroşi angajaţi, dispuşi astfel:

Fig. 2 – Structura organizatorică a Direcţiei de Control Financiar Ulterior

Personalul Curţii de Conturi are numeroase atrbiuţii, iar, în funcţie de acestea, este grupat astfel:

- Membrii Curţii de Conturi, în număr de 18 şi care alcătuiesc Plenul Curţii; au calitatea de Consilieri de Conturi şi sunt numiţi de Parlament;

- Judecătorii financiari, care pot fi de gradul I, II sau III; sunt numiţi de Preşedintele ţării, pe o perioadă de 6 ani;

- Procurorul general finaciar şi procurorii financiar;

- Controlorii financiari;

- Personalul cu funcţii de conducere, în care se includ: directorul direcţiei de control, şeful compartimentului de control etc.;

- Personalul de specialitate, în care se regăsesc: arhivarul, administratorul, grefierul etc.

Aceştia sunt implicaţi fie în activitatea de control, fie au atribuţii jurisdicţionale în activitatea Curţii de Conturi.

A. Activitatea de control a Curţii de Conturi

Această activitate a Curţii de Conturi se bazează pe un program de control elaborat chiar de către aceasta şi pe Hotărârile Senatului şi Camerei Deputaţilor.

Atribuţiile generale de control sunt stabilite prin Constituţie, iar obiectivele şi persoanele juridice supuse obligatoriu acestui control sunt reglementate prin legea organică de organizare şi conducere a Curţii de Conturi.

Sfera asupra căreia se răsfrânge această funcţie de control cuprinde:

- modul de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public

- modul de gestionare a patrimoniului public şi privat al statului şi ale unităţilor administrativ-terioriale.

Pentru a observa necesitatea controlului financiar contabil exercitat de Curtea de Conturi, este necesară înţelegerea scopului acestei activităţi, şi anume:

- constatarea exactităţii şi conformităţii conturilor;

- verificarea legalităţii inventarierii patrimoniului public;

- verificarea legalităţii stabilirii şi încasării veniturilor publice;

- analizarea corectitudinea angajării, lichidării, ordonanţării, plăţii şi înregistrării cheltuilelilor;

- verificarea şi stabilirea condiţiilor de acordare şi utilizare a subvenţiilor pentru investiţii;

- verificarea legalităţii gestionării împrumuturilor de stat;

- verificarea justificării şi garantării datoriilor şi creanţelor publice, a protejării activelor.

Bibliografie

1. Boulescu, Mircea; Ghiţă, Marcel, „Control financiar”, Ed. Eficient, Bucureşti, 1997

2. Boulescu, Mircea; Ghiţă, Marcel, „Control financiar şi expertiză contabilă”, Ed. Mondo-Ec, Craiova, 1992

3. Florea, Ion; Macovei, Ionela-Corina; Florea, Radu, „Controlul economic, financiar şi gestionar”, Ed. CECCAR, Bucureşti, 2007

4. Popeangă, Petre, „Controlul financiar contabil”, Ed. Tribuna Economică, Bucureşti, 1999

5. Legea nr. 94/1992 (Republicată 2009) privind organizarea şi funcţionarea Curţii de Conturi

6. Legea nr. 217/2008 pentru modificarea şi completarea Legii nr. 94/1992 privind organizarea şi functionarea Curţii de Conturi

7. www.curteadeconturi.ro

Preview document

Conținut arhivă zip

- Activitatea de Control si Jurisdictia Curtii de Conturi.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al...

ARGUMENT Actualitatea si gradul de studiere a temei “Controlul Financiar “ . In Romania , ca stat suveran si independent , controlul financiar a...

Introducere Societatea contemporană se confruntă cu o serie de probleme majore cu repercusiuni în spaţiul economic - social şi care ar putea fi...

1.1. Scurt istoric Instituţie de origine constituţională, Curtea de Conturi a României reia o veche tradiţie existentă în ţara noastră în materie...

TC1.Structura sistemului financiar al României 1)Instituţii specializate în activitatea financiară în România : organizare, competenţe şi...

ATRIBUTIILE CURTII DE CONTURI SUNT MENTIONATE IN ARTICOLUL 140 DIN CONSTITUTIE : (1) Curtea de Conturi exercita controlul asupra modului de...

1. Control financiar exercitat de Curtea de Conturi Scurt istoric. Natura institutie Institutie de origine constitutionala, Curtea de Conturi a...

Cap.1 – Abordari ale sistemului financiar public 1.1 – Componentele sistemului de relatii financiare publice Prin prisma continutului de relatii...