Extras din referat

De-a lungul timpului,multi oameni intelepti au facut referiri,in cugetarile lor,la asigurari.Motivul este legat de grija oamenilor pentru prezent,si mai ales pentru viitor,pentru ca dintotdeauna s-au gandit sa se apere de ceea ce le poate produce pagube sau suferinte:dusmani,intemperii,accidente,moarte.

Faptul ca in prezent ,in lumea dezvoltataa,nimic nu se imagineaza in afara asigurarilor,ca orice casa care se construieste ,orice masina care se cumpara,orice credit care se obtine,orice copil care se naste implica,aproape automat,si incheierea cel putin a unei polite de asigurare ,conirma importanta acestui mod de gandire in intreaga viata.Este o parte naturala a simtului de prevenire si de prevedere care face parte din traditie,educatie,din modul natural de gandire in perspectiva si chiar din instinct.Pentru viata secolului al XX-lea si mai ales a secolului al XXI-lea,nu se poate imagina un real progres ,sustinut si de durata ,in afara asigurarilor.

Oricine are nevoie de protectie,indiferent daca ne gandim la persoane fizice sau persoane juridice.In timpul unei vieti intregi se acumuleaza o serie de bunuri,de valori,agonisite cu multa truda ,care pot disparea intr-o clipa in urma unui incendiu,a unui cutremur,a unui furt sau a unui alt motiv.

Pierderea financiara rezultata nu poate fi compensata pe alta cale decat prin asigurare In acelasi timp ,integritatea fizica,sanatatea,capacitatea de munca pot fi si ele afectate ducand la imposibilitatea desfasurarii unei activitati si,deci,la lipsa unui venit.Imprumuturile pentru cumpararea unei locuinte ,asigurarea unui venit suplimentar pentru perioada de pensionarese pot realiza tot prin asigurare.Cat despre asigurarea de viata,ea provine ,de asemenea,dintr-o nevoie absoluta a fiecaruia,oferind protectia financiara a familiei,a dependentilor sau a celor apropiati in cazul decesului persoanei asigurate,in paralel cu alte avantaje pe care asiguratorii le pot oferi-economisire,pensie,investitii si altele.

Transformarile profunde care se produc incontinuu in economia moderna datorita introducerii permanente a tehnicii noi ,cresterea tot mai intensa a circulatiei rutiere,feroviare,navale si aeriene,ca urmare a sporirii volumului comertului national si mondial ,aparitia unor domenii noi de activitate ,ca de exemplu energia nucleara,impun acordarea unei atentii din ce in ce mai mari asigurarilor de bunuri.

Asigurarile de raspundere civila constituie o alta ramura importanta si de mare actualitate a asigurarilor ,care sunt impuse de interesul economic si social al intregii colectivitati pentru apararea avutiei nationale,mentinerea continuitatii procesului de productie si protejarea victimelor accidentelor.

Fig 1.Nevoile de asigurare ale persoanelor fizice

Ca persoane juridice ,nevoile de asigurare sunt asemanatoare cu cele ale persoanelor fizice ,dar presupun o dimensiune,in mod firesc,mai mare.Alaturi de asigurarile de bunuri,pierdere a profitului,credite,ele se manifesta si ca urmare a raspunderii pe care persoana juridica o are fata de angajatii sai(pensie,sanatate,accidente).

Fig.2 Nevoile de asigurare ale persoanelor juridice

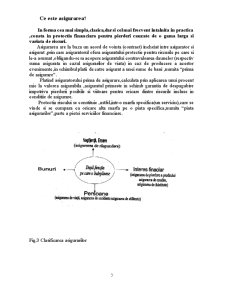

Ce este asigurarea?

In forma cea mai simpla,clasica,dar si cel mai frecvent intalnita in practica ,consta in protectia financiara pentru pierderi cauzate de o gama larga si variata de riscuri.

Asigurarea are la baza un acord de vointa (contract) incheiat intre asigurator si asigurat ,prin care asiguratorul ofera asiguratului protectie pentru riscurile pe care si le-a asumat ,obligandu-se sa acopere asiguratului contravaloarea daunelor (respectiv suma asigurata in cazul asigurarilor de viata) in caz de producere a acestor evenimente ,in schimbul platii de catre asigurat a unei sume de bani ,numita “prima de asigurare”.

Platind asiguratorului prima de asigurare,calculata prin aplicarea unui procent mic la valorea asigurabila ,asiguratul primeste in schimb garantia de despagubire impotriva pierderii posibile si viitoare pentru oricare dintre riscurile incluse in conditiie de asigurare.

Protectia riscului se constituie ,astfel,intr-o marfa specifica(un serviciu),care se vinde si se cumpara ca oricare alta marfa pe o piata specifica,numita “piata asigurarilor”,parte a pietei serviciilor financiare.

Preview document

Conținut arhivă zip

- Activitatea Societatilor de Asigurari din Romania - Analiza Comparativa.doc

Te-ar putea interesa și

Fenomenul migraţiei a existat dintotdeauna,concretizat prin transhumanţa,invazii,colonizări şi cruciade,sau provocate,în general de atracţia...

Introducere În această lucrare am prezentat aspecte privind piaţa asigurărilor din România şi evoluţia asigurărilor pe plan internaţional. Am...

Introducere Asigurarea creditelor bancare a apărut ca nevoie a acoperirii riscurilor financiare rezultate din creditele acordate de diverse...

INTRODUCERE Asigurarea de raspundere civila auto constituie un subiect de interes general datorita faptului ca este obligatorie. Proiectul isi...

Oricine are nevoie de protecţie, indiferent dacă ne gândim la persoane fizice sau persoane juridice. În timpul unei vieţi întregi se acumulează o...

CAPITOLUL 1: Definitia misiunii de evaluare 1.1: Prezentarea intreprinderi evaluate Despre EUROINS ROMANIA ASIGURARE-REASIGURARE S.A. Sunt...

Secțiunea A. Scenariul de vânzare care ilustrează parcurgerea unui ciclu de vânzare și viziunea voastră de servire a clientului 1. Motivația...

Prezentare bănci BANCA COMERCIALĂ ROMÂNĂ (BCR) Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si...