Cuprins

- 1. Sistemul de indicatori utilizaţi în analiza financiară a întreprinderii.

- 2. Indicatorii rentabilităţii. Pragul de rentabilitate indicator de apreciere a riscului economic.

- 3. Rezultatele financiare ale întreprinderii.

- 4. Indicatorii lichidităţii ai întreprinderii.

- 5. Indicatorii solvabilităţii.

Extras din referat

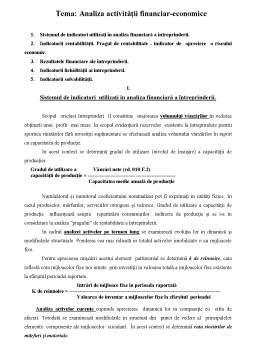

1. Sistemul de indicatori utilizaţi in analiza financiară a întreprinderii.

Scopul oricărei întreprinderi îl constituie majorarea volumului vânzărilor în vederea obţinerii unui profit mai mare. In scopul evidenţierii rezervelor existente la întreprindere pentru sporirea vânzărilor fără investiţii suplimentare se efectuează analiza volumului vânzărilor în raport cu capacitatea de producţie.

In acest context se determină gradul de utilizare (nivelul de însuşire) a capacităţii de producţiei.

Gradul de utilizare a Vânzări nete (rd. 010 F.2)

capacităţii de producţie =

Capacitatea medie anuală de producţie

Numărătorul şi numitorul coeficientului nominalizat pot fi exprimaţi in unităţi fizice în cazul produselor, mărfurilor, serviciilor omogene şi valorice. Gradul de utilizare a capacităţii de producţie influenţează asupra repartizării consumurilor indirecte de producţie şi se i a in considerare la analiza ”pragului” de rentabilitate a întreprinderii.

In cadrul analizei activelor pe termen lung se examinează evoluţia lor in dinamică şi modificările structurale. Ponderea cea mai ridicată in totalul activelor imobilizate o au mijloacele fixe.

Pentru aprecierea mişcării acestui element patrimonial se determină k de reînnoire, care reflectă cota mijloacelor fixe noi intrate prin investiţii in valoarea totală a mijloacelor fixe existente la sfârşitul perioadei raportate.

Intrări de mijloace fixe în perioada raportată

K de reînnoire =

Valoarea de inventar a mijloacelor fixe la sfârşitul perioadei

Analiza activelor curente cuprinde aprecierea dinamicii lor in comparaţie cu cifra de afaceri. Totodată se examinează modificările in structură din punct de vedere al principalelor elemente componente ale mijloacelor circulant. În acest context se determină rata stocurilor de mărfuri şi materiale.

Rata stocurilor de mărfuri şi materiale Stocuri de mărfuri şi materiale

(ponderea lor în mijloace circulante) Total active curente

Pentru aprecierea modificărilor structurale in componenţa activelor curente se determină rata creanţelor.

Creanţe

Rata creanţelor =

Total active curente

Creşterea acestui indicator in dinamică se consideră periculoasă, mai ales, in condiţiile menţinerii la acelaşi nivel sau reducerii vânzărilor nete.

Caracteristica situaţiei patrimoniale ale întreprinderii nu este completă fără analiza activelor nete, care se determină in baza formulei:

Active nete = Total active – Total datorii pe termen lung şi scurt

Indicatorul prezentat reflectă mărimea patrimoniului care este format numai pe seama surselor proprii şi nu este împovărat cu datorii.

În practică mondială uneori pentru determinarea patrimoniului net din componenţa activelor se exclud in prealabil bunurile învechite, creanţele dubioase, activele nemateriale, elemente patrimoniale care nu pot fi comercializate întotdeauna in caz de necesitate.

O parte componentă a activelor nete ale întreprinderii reprezintă activele curente nete. Acest indicator este necesar pentru aprecierea situaţiei financiare a firmei. La noi în Moldova acest indicator este cunoscut sub denumirea de mijloace circulante proprii. În practica mondială se utilizează mai des noţiunea de fond de rulment sau capital circulant net.

Capitalul circulant net reprezintă, pe de o parte depăşirea datoriilor pe termen scurt de activele şi poate fi determinat in felul următor:

Preview document

Conținut arhivă zip

- Analiza Activtatii Financiar-Economice.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL 1 CREDITUL BANCAR ÎN ROMÂNIA 1.1. Evoluţia creditului de-a lungul anilor Cu 20 de secole î.e.n., în Codul regelui Hmurabbi din regatul...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Agritehnica Service este o companie furnizoare de mașini, utilaje și echipamente agricole înființată în anul 2006. Având agricultori la origine,...

Capitolul 1 Limbajul Unified Modeling Language(UML) 1.1. ”Ce este programarea, mai mult o art, sau mai mult o [tiin]” Arhitectura sistemelor...