Extras din referat

Scrierea analitică a relaţiei de calcul a indicatorului cheltuieli la 1000 lei cifră de afaceri evidenţiază şi factorii de gradul I care influenţează mărimea acestuia (structura fizică a cifrei de afaceri, costurile unitare complete şi preţurile sau tarifele unitare), astfel:

in care:

- reprezintă cheltuielile de exploatare (costul complet) aferente activităţilor economice;

- reprezintă cifra de afaceri totală;

q - volumul fizic pe tipuri de activităţi (produse şi servicii);

c - costul complet pe unitate fizică de produs sau serviciu;

p - preţul sau tariful unitar al produselor sau serviciilor.

Sistemul factorial al analizei cheltuielilor la 1000 lei cifră de afaceri

Felul modificării Modificarea absolută a cheltuielilor la 1000 lei cifră de afaceri

Modificarea totală a cheltuielilor la 1000 lei cifră de afaceri,

din care:

-Influenţa modificării structurii fizice a cifrei de afaceri

-Influenţa modificării preţurilor şi tarifelor unitare de vânzare

-Influenţa modificării costurilor unitare complete

Semnificaţia notaţiilor:

- cheltuielile de exploatare (costul complet) aferente cifrei de afaceri obţinute de un agent economic în perioada de calcul (curentă);

- cheltuielile de exploatare (costul complet) aferente cifrei de afaceri realizate în perioada bază de comparaţie;

- cifra de afaceri realizată în perioada de calcul;

- cifra de afaceri realizată în perioada bază de comparaţie;

- cheltuielile de exploatare (costul complet) efectuate în perioada analizată recalculate luând în consideraţie costurile unitare complete din perioada bază de comparaţie;

- cifra de afaceri din perioada analizată recalculată în condiţiile preţurilor şi tarifelor practicate în perioada bază de comparaţie.

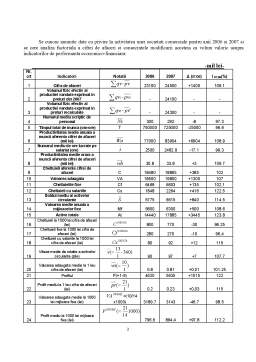

Se cunosc anumite date cu privire la activitatea unei societati comerciale pentru anii 2006 si 2007 si se cere analiza factoriala a cifrei de afaceri si consecintele modificarii acesteia ca volum valoric asupra indicatorilor de performanta economico-financiara:

-mil lei-

Nr.crt Indicatori Notatii 2006 2007 Δ (07/06) I 07/06(%)

1 Cifra de afaceri

23100 24500 +1400 106.1

2 Volumul fizic efectiv al productiei vandute exprimat in preturi din 2007

- 24100 - -

3 Volumul fizic efectiv al productiei vandute exprimat in preturi recalculate

- 24300 - -

4 Numarul mediu scriptic de personal

300 292 -8 97.3

5 Timpul total de munca (om-ore) T 750000 725000 -25000 96.6

6 Productivitatea medie anuala a muncii aferenta cifrei de afaceri (mii lei)

77000 83904 +6904 108.9

7 Numarul mediu de ore lucrate pe salariat (ore)

2500 2482.9 -17.1 99.3

8 Productivitatea medie orara a muncii aferenta cifrei de afaceri (mii lei)

30.8 33.8 +3 109.7

9 Cheltuieli aferente cifrei de afaceri C 18480 18865 +385 102

10 Valoarea adaugata VA 18500 19800 +1300 107

11 Cheltuielile fixe Cf 6468 6603 +135 102.1

12 Cheltuieli cu salariile Cs 1848 2264 +416 122.5

13 Soldul mediu al activelor circulante

5775 6615 +840 114.5

14 Valoarea medie anuala a mijloacelor fixe Mf 5800 6300 +500 108.6

15 Active totale At 14440 17885 +3445 123.8

16 Cheltuieli la 1000 lei cifra de afaceri (lei)

800 770 -30 96.25

17 Cheltuieli fixe la 1000 lei cifra de afaceri (lei)

280 270 -10 96.4

18 Cheltuieli cu salariile la 1000 lei cifra de afaceri (lei)

80 92 +12 115

19 Viteza medie de rotatie a activelor circulante (zile)

90 97 +7 107.7

20 Valoarea adaugata medie la 1 leu cifra de afaceri (lei)

0.8 0.81 +0,01 101.25

21 Profitul P(=1-9) 4620 5635 +1015 122

22 Profit mediu la 1 leu cifra de afaceri (lei)

0.2 0.23 +0,03 115

23 Valoarea adaugata medie la 1000 lei mijloace fixe (lei) =(10/14x1000) 3189.7 3143 -46.7 98.5

24 Profit mediu la 1000 lei mijloace fixe (lei) 796.6 894.4 +97.8 112.2

Analiza factoriala a cifrei de afaceri si consecintele modificarii acesteia ca volum valoric asupra indicatorilor de performanta economico-financiara

CA =

qv

CA

gi

pvi

Preview document

Conținut arhivă zip

- Analiza Cheltuielilor Aferente Cifrei de Afaceri.doc

Alții au mai descărcat și

date generale piata si principalii concurenti analiza veniturilor analiza principalilor coeficienti de rentabilitate concluzii

Partea I: CADRUL CONCEPTUAL Funcţionarea eficientă a întreprinderii într-un mediu concurenţial, a cărui dominantă economică o constituie...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

1. Prezentarea gernerală a întreprinderii S.C. REMION AGROSERV S.R.L. Descrierea zonei Aşezare geografică Judeţul Mehedinţi este situat în...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

În cazul firmelor cu activitate de producţie, pentru analiza factorială a profitului aferent cifrei de afaceri, se recomandă următoarele modelele:...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Capitolul I PROFITUL ŞI RENTABILITATEA ACTIVITĂŢII 1.1 PREZENTAREA FIRMEI BEGA ELECTROMOTOR TIMIŞOARA Electromotor S.A., înfiinţată în anul...

CAPITOLUL 1 CONSIDERAŢII GENERALE 1.1.PREZENTAREA SOCIETĂŢII DISCOVERY SRL Societatea Comercială poartă denumirea ,, DISCOVERY S.R.L.,, şi...

1. Analiza ratei cheltuielilor totale a unei intreprinderii 1. ”gi 2. ”rci 2.1. ”pi 2.2 ”ci unde: - structura veniturilor dupa natura...

1. Prezentarea societatii RAP Group este un grup de firme private, cu capital integral romanesc, ce ofera solutii integrate in domeniul...

INTRODUCERE Tema lucarii este “politici manageriale de crestere a rentabilitatii”, lucrarea prezinta o serie de orientari pentru cresterea...