Cuprins

- Introducere

- Cap. I Analiza activitatii de productie si comercializare:

- I.1 Analiza cifrei de afaceri;

- I.2 Analiza valorii adaugate.

- Cap. II Analiza cheltuielilor firmei:

- II.1 Analiza cheltuielilor de exploatare la 1000 lei cifra de afaceri;

- II.2 Analiza cheltuielilor variabile si fixe.

- II.2.1 Analiza cheltuielilor variabile la 1000 lei cifra de afaceri;

- II.2.2 Analiza cheltuielilor fixe la 1000 lei cifra de afaceri.

- II.3 Analiza cheltuielilor cu materialele la 1000 cifra de afaceri;

- II.4 Analiza riscului de exploatare sau operational;

- II.5 Analiza cheltuielilor cu personalul.

- Cap. III Analiza rentabilitatii firmei:

- III.1 Analiza soldurilor intermediare de gestiune;

- III.2 Analiza rezultatului exploatarii;

- III.3 Analiza profitului aferent cifrei de afaceri;

- III.4 Analiza ratei rentabilitatii comerciale;

- III.5 Analiza ratei rentabilitatii resurselor consumate;

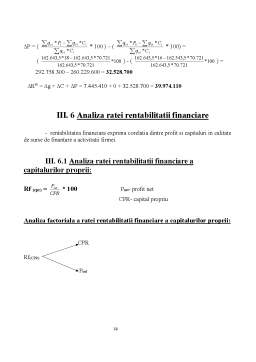

- III.6 Analiza ratei rentabilitatii financiare:

- III.6.1 Analiza ratei rentabilitatii financiare a capitalurilor proprii;

- III.6.2 Analiza ratei rentabilitatii financiare a capitalului permanent.

- Anexe

Extras din referat

Introducere:

- denumirea societatii careia urmeaza sa i se faca analiza economico financiara este S.C. NIAGARA S.R.L. In toate actele, facturile, conturile, publicatiile si alte documente emise de societate denumirea societatii este precedata de initialele S.R.L. sau de cuvintele societate cu raspundere limitata, adresa, capitalul, numarul de inregistrare in Registrul Comertului si anul inmatricularii.

De la constituirea societatii sediul a fost stabilit in orasul Brasov, pe strada Jepilor, numarul 40. Forma juridica de constituire este societate cu raspundere limitata, deschisa sub incidenta prevederilor Ordonantei Guvernului numarul 42 / 1995. Numarul de inregistrare la Registrul Comertului este: J08 / 2604 /02.08.1993, iar codul fiscal este: R4459392.

Societatea dispune de un capital social de 100.000.000 lei.

Scurt istoric:

- in anul 1993 s- a infiintat in Brasov societatea comerciala Niagara S.R.L. avand ca obiect principal de activitate comert cu amanuntul prin standuri in piete.

- in anul 1999 societatea isi extinde activitatea cu doua noi puncte de desfacere situate in complexul Orizont 3000, standul 46, respectiv in orasul Targu Secuiesc

( judetul Covasna ).

- incepand cu 30 iunie 2003 societatea isi indreapta activitatea si catre domeniul alimentatiei publice avand punctul de desfacere si productie pe strada Valea Cetatii, numerele 15- 17, Brasov.

Cap. I Analiza activitatii de productie si comercializare:

I.1 Analiza cifrei de afaceri:

- cifra de afaceri este reprezentata de veniturile totale obtinute din operatiuni comerciale respectiv din vanzari de marfuri si produse, prestari de lucrari si servicii intr- o anumita perioada de timp.

OBS: - veniturile financiare si cele extraordinare nu sunt incluse in cifra de afaceri;

Potrivit regulamentului de aplicare a legii contabilitatii cifra de afaceri se calculeaza prin insumarea:

veniturilor din livrari de bunuri +

veniturilor din executia de lucrari

veniturilor din prestari de servicii ( mai putin rabaturile, remizele si alte reduceri acordate clientilor ).

Analiza factoriala a cifrei de afaceri:

- pentru analiza factoriala se pot utiliza urmatoarele modele:

CA = qv * P q - volumul fizic al productiei vandute

P- pret vanzare ( fara TVA )

- productivitatea muncii

CA

- gradul de valorificare a productiei

fabricate

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara la Nivelul Firmei Niagara SRL.doc

Alții au mai descărcat și

Capitolul I PREZENTAREA GENERALĂ A ÎNTREPRINDERII Societatea comercială EUROCONF IMPEX SRL, IAŞI, s-a constituit în conformitate cu prevederile...

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

ANALIZA DIAGNOSTIC A CORELATIEI DINTRE PRODUCTIVITATEA MUNCII SI SALARIUL MEDIU SI A REFLECTARII SALE IN PERFORMANTELE SALE ECONOMICO-FINANCIARE...

INTRODUCERE In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor...

CAP.1.ABORDĂRI CONCEPTUALE SI METODOLOGICE PRIVIND ANALIZA ECONOMICO –FINANCIARĂ 1.1. Notiuni si concepte - Analiza economică financiară...

1. Descrierea activităţii de bază a societăţii comerciale a) S.C. LEGUME-FRUCTE S.A. ORADEA are ca obiect de activitate principal “comerţul cu...

1. Prezentarea Generală a SC FOLK-TEXT SRL Denumirea: SC. FOLK-TEXT S.R.L. Sediul: Miercurea-Ciuc, Str. Mihai Eminescu, NR.2-4, Judeţul Harghita,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...