Extras din referat

1. Prezentarea societatii

Societatea comerciala SC MIVADOR SRL a fost infiintata in anul 2001 si are sediul in str. Bradului, nr. 11, localitatea Tecuci, judetul Galati, cu numarul de inregistrare in Registrul Comertului J17/330/2001.

Activitatea preponderenta este determinata de clasa activitatilor de servicii anexe agriculturii (arhitectura peisagistica). Aceasta clasa include:

- activitati agricole pe baza de tarif sau contract : tratarea culturilor impotriva buruienilor (cu ierbicide), stropirea culturilor contra bolilor si daunatorilor (cu fungicide sau insecticide), curatarea crengilor pomilor fructiferi si taierea viilor, recoltarea si pregatirea recoltelor pentru pietele primare (sortarea, uscarea,dezinfectarea, acoperirea cu ceara, lustruirea, impachetarea, decorticarea, topirea firelor textile, congelarea sau ambalarea produselor in vrac, inclusiv ambalarea in vid);

- operarea sistemelor de irigatii;

- gradinaritul peisagistic (arhitectura peisagera) pentru construirea, intretinerea si reproiectarea peisajelor, ca parcuri si gradini pentru: case particulare si publice, cladiri publice si semi-publice (scoli, spitale, cladiri administrative, cladiri ale bisericilor etc.), terenuri municipale (parcuri, zone verzi, cimitire etc.), spatiile verzi de pe autostrazi, cladiri industriale si comerciale;

- activitati de creare a peisajelor pentru protejarea mediului si a naturii, precum si de intretinere a peisajului (renaturalizare, recultivare, ameliorarea terenului);

- inchirierea masinilor agricole, cu operatori si echipaje de lucratori specializati.

Aceasta clasa exclude:

- defrisarea copacilor pentru a reda terenul productiei agricole;

- curatarea terenului (de pietre, gunoaie etc.) pentru a-l reda productiei agricole;

- activitati de marketing ale comerciantilor cu comision si ale asociatiilor cooperatiste;

- planificarea si proiectarea gradinilor si instalatiilor sportive;

- organizarea de expozitii si târguri agricole.

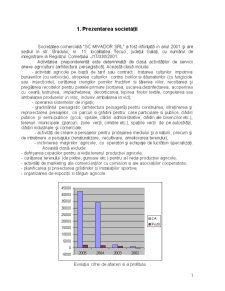

Evolutia cifrei de afaceri si a profitului

2. Analiza rentabilitatii

Abordari conceptuale privind rentabilitatea întreprinderii

Functia scop a oricarei societati comerciale este de a maximiza averea actionarilor. Realizarea acestui obiectiv este posibila numai prin desfasurarea unei activitati rentabile, profitul net obtinut putând servi pentru remunerarea imediata a actionarilor, prin dividende, sau pentru remunerarea la termen prin cresterea valorii firmei ca urmare a alocarii acestuia pentru autofinantare.

Rentabilitatea poate fi definita ca fiind capacitatea unei întreprinderi de a obtine profit prin utilizarea factorilor de productie si a capitalurilor, indiferent de provenienta acestora.

Rentabilitatea este una din formele cele mai sintetice de exprimare a eficientei întregii activitati economico-financiare a întreprinderii, respectiv a tuturor mijloacelor de productie utilizate si a fortei de munca, din toate stadiile circuitului economic: aprovizionare, productie si vânzare.

Eficienta economica este o categorie economica mai cuprinzatoare decât rentabilitatea. În acest sens mentionam si urmatoarea afirmatie eficienta economica reprezinta cea mai generala categorie care caracterizeaza rezultatele ce decurg din diferite variante preconizate pentru utilizarea (consum productiv, consum individual, vânzare) sau economisirea unor resurse (umane, materiale sau financiare) intrate sau neintrate în circuitul economic .

Pentru exprimarea rentabilitatii se utilizeaza doua categorii de indicatori: profitul si ratele de rentabilitate. Marimea absoluta a rentabilitatii este reflectata de profit, iar gradul în care capitalul sau utilizarea resurselor întreprinderii aduc profit este reflectat de rata rentabilitatii (indicator al marimii relative a rentabilitatii).

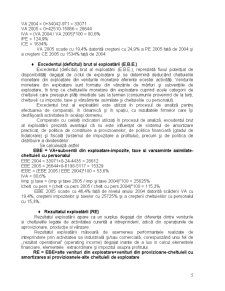

2.1. Analiza soldurilor intermediare ale gestiunii (S.I.G.)

Contul de profit si pierdere serveste analizei statice sau dinamice a performantelor inregistrate de catre societate. Analiza dinamica urmareste variatia de la un exercitiu la altul a performantelor economico-financiare, iar cea statica le surprinde la un moment dat.

In vederea analizei, datele contului de profit si pierdere vor fi regrupate pentru a se putea aprecia eficienta societatii in utilizarea resurselor sale, tinând cont de activitatile si obiectivele sale strategice.

Structura contului de profit si pierdere pe cele trei tipuri de activitati permite degajarea unor solduri de acumulari banesti potentiale, destinate sa indeplineasca o anumita functie a factorilor de productie si de finantare a activitatii viitoare, denumite solduri intermediare de gestiune.

Preview document

Conținut arhivă zip

- Analiza Financiara a Firmei.doc

Alții au mai descărcat și

Metoda drumului critic 1.Introducere Cercetarea operațională a apărut ca disciplină de sine stătătoare , în timpul celui de-al doilea război...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: SC “Încălţăminte Dorina” S.R.L, Beiuş 2. Sediu social: Str. 1 Decembrie 1918 nr. 51 bis, jud. Bihor...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII S.C.SANTIERUL NAVAL DAMEN.S.A GALATI Grupul de Şantiere Damen a luat fiinţa dintr-o singura...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

1.1. ELEMENTE DE IDENTIFICARE 1. Denumirea : S.C. ALFAR S.A. Arad; 2. Sediul social: C. Zimandului, nr. 3, Arad; 3. Telefon/fax: 057/234512 4....

I. Diagnosticul performantei si al rentabilitatii. Functionarea si dezvoltarea pe coordonate durabile a sistemelor economice presupune în mod...

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...

CAP I. PREZENTAREA FIRMEI S.C. ARABESQUE S.R.L. GALATI a luat fiinta in anul 1994 si este inregistrata la ORC sub nr. J17/666/1994, avand sediul...

I. Prezentarea firmei SC EXCLUSIVE GARDEN SRL . În anul 2002, din dorinţa de a oferii cele mai bune servicii de peisagistică se pun bazele...