Extras din referat

Tema aleasa pentru acest referat este analiza diagnostic a cheltuielilor de exploatare ale unei intreprinderi, pe total si pe structura. Ca parte componenta a acestor cheltuieli de exploatare , am ales pentru analiza cheltuielile materiale ale intreprinderii.

Am ales aceasta tema deoarece, in activitatea oricarui agent economic sunt necesare consumuri de resurse a caror exprimare valorica formeaza asa – zisele cheltuieli, elemente ce concura la formarea costului de productie si care au un aspect hotarator asupra nivelului rentabilitatii activitatii respective. Analiza structurii cheltuielilor prezinta o importanta deosebita, permitand formularea unor concluzii in ceea ce priveste comportamentul consumurilor si contributia acestora la generarea de venituri. In totalul cheltuielilor , cele de exploatare constituie componenta de baza. In cadrul acestora din urma, cheltuielile materiale detin ponderea cea mai mare , iar analiza permanenta a acestora efectuata de conducere va permite luarea deciziilor privind reducerea lor.

Scopul analizei pe care o vom efectua urmareste sa ofere o imagine de ansamblu asupra dinamicii si modificarilor structurii cheltuielior de exploatare, identificand acele categorii ce necesita o mai mare atentie din partea factorilor de decizie. Variatiile intervenite in structura acestor cheltuieli trebuie privite comparativ cu prevederile, pentru a observa daca s-a realizat programul stabilit. Ca urmare a analizei, conducerea trebuie sa gaseasca modalitati de ameliorare a acestor cheltuieli de exploatare, avand in vedere faptul ca ele sunt in legatura directa cu obiectul de activitate al intreprinderii, constituind domeniul principal in care se pot initia si realiza importante masuri de sporire a eficientei economice

Ca element component, cheltuielile materiale necesita o analiza permanenta din partea conducerii, pentru a putea interveni in cazul unei evolutii nefavorabile. Obiectivul principal pentru asigurarea imbunatatirii performantelor economico- financiare si consolidarii pozitiei intreprinderii pe piata il reprezinta reducerea cheltuielior materiale, fara a afecta calitatea produselor si conditiile de desfasurare a activitatii

Abordari conceptuale

Cheltuielile, ca expresie a consumului de resurse, joaca un rol important in aprecierea performantelor intreprinderii, evidentiind capacitatea conducerii de a sesiza cele mai bune alegeri si utilizari ale resurselor, asigurand eficienta si competitivitatea activitatii. In analiza, cheltuielile sunt abordate in structuri adecvate obiectivelor si caracteristicilor functionale si operationale specifice intreprinderii.Clasificarea cheltuielilor cuprinde ,dupa natura si continut, conform ordinelor ministrului finantelor publice nr 94/2001 si nr 306/2002, in contul de profit si pierdere : cheltuieli de exploatare, cheltuieli financiare, cheltuieli extraordinare (legate de evenimente cu caracter intamplator). Din randul acestor cheltuieli, ne-am oprit atentia asupra cheltuielilor de exploatare, deoarece detin ponderea cea mai mare in totalul cheltuielilor. Sa detaliem structura acestor cheltuieli in Contul de profit si pierdere :

- Cheltuieli privind stocurile:

- Cheltuieli cu materii prime si materiale consumabile;

- Alte cheltuieli materiale;

- Alte cheltuieli externe (energie, apa);

- Cheltuieli privind marfurile;

- Cheltuieli cu personalul:

- Cheltuieli cu salariile personalului;

- Cheltuieli privind asigurarea si protectia sociala;

- Ajustarea imobilizarilor corporale si necorporale;

- Ajustarea valorii activelor circulante;

- Cheltuieli cu prestatiile externe:

- Cheltuieli cu intretinerea si reparatiile;

- Cheltuieli cu redevente, locatiile de gestiune si chiriile;

- Cheltuieli cu primele de asigurare;

- Cheltuieli cu studiile si cercetarile;

- Cheltuieli cu protocol, reclama, publicitate;

- Cheltuieli cu colaboratorii, onorariile, comisioanele;

- Cheltuieli de transport;

- Cheltuieli cu serviciile bancare;

- Cheltuieli cu alte impozite, taxe, varsaminte assimilate;

- Cheltuieli cu despagubiri, donatii si active cedate;

- Ajustari privind provizioanele pentru riscuri si cheltuieli.

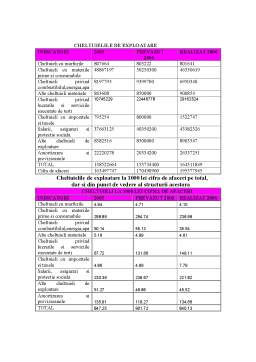

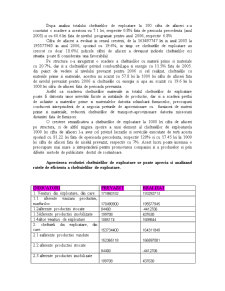

Analiza cheltuielilor de exploatare trebuie sa vizeze dinamica acestora pe total, structural or si modificarile intervenite in aceasta Analiza structurala trebuie sa se axeze pe componentele ce au ponderi importante in ansamblul cheltuielilor, prin amelioarea acestora obtinandu-se economii semnificative, fara afcetarea calitatii produselor.

Pe de alta parte, am extras spre a analiza mai indeaproape numai o anumita categorie a cheltuielilor de exploatare, si anume, cheltuielie materiale. Cheltuielile materiale reprezinta expresia valorica a consumului de resurse materiale., detinand o pondere destul de mare in randul cheltuielilor de exploatare, in functie de profilul de activitate al intreprinderii. Ele au un rol decisive in desfasurarea proceselor de productie si in realizarea produselor, lucrarilor industriale si a serviciilor.

Preview document

Conținut arhivă zip

- Analiza Profitului Aferent Cifrei de Afaceri la Nivelul Intreprinderii, Precum si a Profitului pe Tipuri de Produse.doc

Alții au mai descărcat și

1.PREZENTARE GENERALA A FIRMEI S.C. INOX S.A. Nume Firma: S.C. INOX S.A. CUI:RO 409430 Registru Comertului:J23/2005/2006 Inregistrata in...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Austral AUSTRAL TRADE este un lider pe piata importului, productiei si distributiei de articole de birotica si papetarie, oferind, de 13 ani,...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Rentabilitatea – calea spre performanta 1. Abordari conceptuale privind rentabilitatea întreprinderii 2. Analiza profitului 2.1 Analiza...

ANALIZA CIFREI DE AFACERI 1. Introducere Ratiunea de a exista a oricarei firme presupune desfasurarea oricarei activitati durabile masurata prin...

Capitolul I PROFITUL ŞI RENTABILITATEA ACTIVITĂŢII 1.1 PREZENTAREA FIRMEI BEGA ELECTROMOTOR TIMIŞOARA Electromotor S.A., înfiinţată în anul...

İ N T R O D U C E R E Atât costul cât şi profitul sunt principalii indicatori utilizaţi în măsurarea performanţei întreprinderii. De-a lungul...

Varietatea şi complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creează un amplu câmp de analiză şi dezbatere pentru...

Activitatea economica presupune existenta relatiilor intre fenomenele si procesle care reclama consum de resurse umane, materiale si financiare...

CAPITOLUL I CONSIDERAŢII TEORETICE ŞI METODOLOGICE PRIVIND PROFILUL FIRMEI 1.1 Conţinutul profilului în condiţiile economiei de piaţă Omul îşi...

Elaborarea strategiei de consolidare la Societatea Agricola Comlosana 1. Prezentarea societatii si analiza diagnostic Societatea Agricola...