Cuprins

- 1. Caracteristica nivelului economic de dezvoltare a întreprinderii SC “Agrovin Bulboaca” SA 3

- 2 .Noțiunea de rentabilitate, indicatori și metoda de calcul a acestora 4

- 3. Analiza rentabilității producției 7

- 4. Analiza rentabilității veniturilor din vînzări 18

- 5. Analiza rentabilității activelor 23

- 6. Analiza rentabilității capitalului propriu 26

- 7. Analiza rentabilității capitalului permanent 28

- 8. Încheiere 31

- 9. Bibliografie 34

- 10. Anexa

Extras din referat

1. Caracteristica nivelului economic de dezvoltare a întreprinderii

SC “Agrovin Bulboaca”SA

SC “Agrovin Bulboaca” SA se află pe fostele terenuri ale lui Constantin Mimi (născut în 1868 la Chișinău). Familia sa deținea conacul din satul Ursoaia, Județul Bender. După finisarea Școlii Superioare de Agronomie din Monpailie, Constantin Mimi începe cultivarea pe teritoriul moșiei de la Bulboaca, a unor noi sorturi de viță de vie și producerea vinului în cantități mari, pe care apoi îl exporta la Moscova, Odessa și Vladivostok.

Pentru prima data în istoria țării noastre acesta aduce și recoltează, sortul "Aligote" care cu timpul devine unul dintre vinurile preferate al băștinașilor. În anii 90 ai sec XIX el devine stăpânul pământurilor din Bulboaca.În 1901 a fost construit blocul central al acestei gospodării vinicole după un proiect inspirat din arhitectura fabricilor vechi franțuzești.

În anul 1915 pe cele 44 de desetine ce aparțineau lui Constantin Mimi erau cultivate soiuri de viță de vie ca: Aligote, Pinot Gri, Traminer, Senso, Cabernet, Pinot Menie, Game neagră, Zaibeli, Noa ș.a. La data de 27 Mai 1998 a fost formată Societatea pe Acțiuni "Agrovin Bulboaca" în urma privatizării, fiind înregistrată la Camera Înregistrării de Stat pe linga Ministerul Justitiei al RM cu Nr.3000019 din27.05.98.Specialiștii și experții acesteia continuă tradițiile predecesorilor săi într-un stil unic început de Constantin Mimi, astfel la momentul de față această întreprindere este una din cele mai mari producătoare a alcoolului etilic și producției alcoolice din R.M. Cu toate acestea, în ultimul timp operațiunele companiei se axează și pe tipul de activitate comerț cu legume, fructe și verdețuri , care s-a adeverit ca fiind la fel de profitabilă. Pentru a caracteriza nivelul economic de dezvoltare a întreprinderii SC “Agrovin Bulboaca” SA în tabelul 1.1 se va prezenta calculul principalilor indicatori economico - financiari în baza datelor situațiilor financiare întocmite pentru anul 2017.

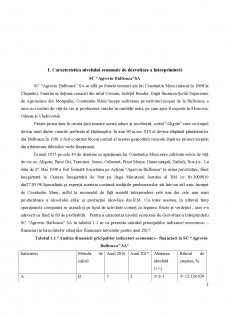

Tabelul 1.1 “Analiza dinamicii pricipalilor indicatori economico - financiari la SC “Agrovin Bulboaca” SA”

Indicatori Metoda de calcul Anul 2016 Anul 2017 Abaterea absolută (+/-) Ritmul de creștere, %

A B 1 2 3=2-1 4= (2/1)×100

1.Venituri din vînzări,lei VV 6 142 737 9 407 206 +3 264 469 153,14

2. Profitul (pierderea) brut, lei PB 2 781 811 1 259 070 - 1 522 741 45,26

3. Profitul (pierderea) din activitatea operațională, lei R_op 1 657 142 6 312 - 1 650 830 0,38

4.Rezultatul din alte activități, lei R_aa (916 236) 706 989 + 1 623 225 (77,16)

5. Profitul (pierderea) pînă la impozitare, lei P_imp 740 906 713 301 - 27 605 96,27

6.Profitul net (pierderea netă) al perioadei de gestiune, lei P_net 626 007 711 908 + 85 901 113,72

7. Rata lichidității curente AC/DC 1,780 0,933 -0,847 52,42

8. Rata autonomiei finaciare C_pr/TP (0,159) 0,016 +0,175 (10,06)

9. Rentabilitatea ativelor, % Pimp/TA×100 17,64 14,18 -3,46 80,39

10.Rentabilitatea capitalului propriu, % Pnet/Cpr×100 (93,93) 885,82 + 979,75 (943,06)

Concluzie:

Analizînd calculele efectuate în tabelul 1.1 observăm o situație mai puțin favorabilă din punct de vedere economic și financiar. Astfel, veniturile din vînzări constată o creștere în dinamică față de anul 2016 de 3 264 469 lei, sau cu 53,14%. Este important de menționat aici că această creștere semnificativă a venituilor din vînzări în anul 2017 este bazată în mare parte de comercializarea mărfurilor, dar nu de activitatea de producere (bază) a entității, fapt ce se apreciază negativ.

Analizînd profitul brut, observăm că acesta înregistrează o reducere în anul 2017 față de anul 2016 de 1 522 741 lei, sau de 54,74 %, această reducere este cauzată de creșterea în dinamică a costurilor de vînzare a produselor și mărfurilor.

Profitul din activitatea operțională a entității se reduce în anul 2017 față de anul 2016 cu 1 650 830 lei, sau cu 99,62 %, aceasta reprezintă o reducere semnificativă apreciată negativ care este cauzată de reducerea altor venituri din activitatea operațională, concomitent cu creșterea cheltuielilor de distribuire.

Rezultatul din alte activități a entității analizate crește în anul 2017 față de anul 2016 cu 1 623 225 lei, astfel dacă în anul 2016 entitatea a obținut o pierdere în mărime de 916 236 lei, atunci în anul 2017 aceasta înregistrează un profit egal cu 706 989.

Bibliografie

1. Țirulinicova N și alții “Analiza situațiilor financiare”, Chișinău, ACAP, 2011 (400 pag.);

2. Tcaci Natalia, Tcaci Alexandru- ”Analiza gestionară”;

3. Gortolomei Valentina -“Bazele analizei economice”, Chișinău, ASEM, 2006

4. http://moodle.usm.md/moodle/course/view.php?id=206

Preview document

Conținut arhivă zip

- Analiza rentabilitatii Bulboaca SA.docx

Alții au mai descărcat și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

1.Situatia economico – financiara si manageriala a SC Lacta SA 1.1. Prezentarea generala a SC Lacta SA Girugiu 1.1.1. Scurt istoric Societatea...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Prin definitie, analiza economico-financiara este un proces complex de cunoastere a starii economico-financiare a unui agent economic, a unei...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...