Cuprins

- 1 - Pragul de rentabilitate – determinare si reprezentare 2

- 1.1. Determinarea pragului de rentabilitate pe baza de calcul

- aritmetic 2

- 1.2. Determinarea grafica a pragului de rentabilitate 3

- 2. Factorul de acoperire 4

- 3. Indicatorul de pozitie 6

- 4. Influenta modificarii conditiilor de exploatare

- asupra pragului de rentabilitate 7

- 5. Determinarea pragului de rentabilitate

- pentru gama de produse si concluzii 9

Extras din referat

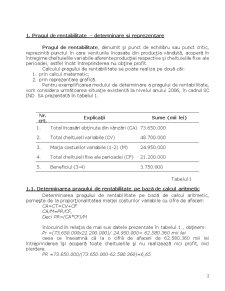

1. Pragul de rentabilitate – determinare si reprezentare

Pragul de rentabilitate, denumit si punct de echilibru sau punct critic, reprezinta punctul în care veniturile încasate din productia vânduta, acopera în întregime cheltuielile variabile aferente productiei respective si cheltuielile fixe ale perioadei, astfel încât întreprinderea nu obtine profit.

Calculul pragului de rentabilitate se poate realiza pe doua cai:

1. prin calcul matematic;

2. prin reprezentare grafica.

Pentru exemplificarea modului de determinare a pragului de rentabilitate, vom considera urmatoarea situatie existenta la nivelul anului 2006, în cadrul SC IND SA prezentata în tabelul 1.

Nr. crt. Explicatii Sume (mii lei)

1. Total încasari obtinute din vânzari (CA) 73.650.000

2. Total cheltuieli variabile (CV) 48.700.000

3. Marja costurilor variabile (1-2) (M) 24.950.000

4. Total cheltuieli fixe ale perioadei (CF) 21.200.000

5. Beneficiul (3-4) 3.750.000

Tabelul 1

1.1. Determinarea pragului de rentabilitate pe baza de calcul aritmetic

Determinarea pragului de rentabilitate pe baza de calcul aritmetic, porneste de la proportionalitatea marjei costurilor variabile cu cifra de afaceri:

CA=CT=CV+CF

CA/M=PR/CF,

Deci PR=(CA*CF)/M

înlocuind în relatia de mai sus datele prezentate în tabelul 1., obtinem:

Pr =(73.650.000x21.200.000)/ 24.950.000= 62.580.360 mii lei

ceea ce înseamna ca la o cifra de afaceri de 62.580.360 mii lei întreprinderea îsi acopera toate cheltuielile si nu realizeaza nici profit, nici pierdere.

PR =73.650.000/(73.650.000-62.580.360)=6,65

1.2. Determinarea grafica a pragului de rentabilitate

Daca vom reprezenta grafic pragul de rentabilitate, vom întocmi diagrama pret-cost-volum, cunoscuta si sub denumirea de diagrama rezultatului activitatii, întrucât pe baza ei se poate determina rezultatul la diferite grade de activitate în functie de cheltuielile fixe, cheltuielile variabile si volumul încasarilor la pret de vânzare.

Pentru aceasta se poate folosi urmatorul sistem de ecuatii liniare:

y = ax y = bx + C

în care : a = pretul unitar

x = volumul productiei vândute

b = costurile variabile unitare

C= costurile fixe

Reprezentând grafic sistemul de ecuatii obtinem: (figura 1)

Preview document

Conținut arhivă zip

- Analiza Riscurilor Operationale - de Exploatare.doc

Te-ar putea interesa și

1. ADMINISTRAREA RISCURILOR OPERAŢIONALE 1.1 Definirea conceptului de risc operaţional Prin risc se înţelege, în general, probabilitatea de a...

INTRODUCERE Perioada actuală în care am crescut și în care traim desfășurându-ne activitățile cotidiene este caracterizată de instabilitate pe...

I. PREZENTAREA SOCIETĂŢII „SC RECON SA” ŞI A MEDIULUI SĂU EXTERN 1.1. Profilul şi caracteristicile întreprinderii 1.1.1. Date generale • Forma...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

ÎNTRODUCERE Actualitatea. În viaţa economico-financiară, riscul este o componentă a oricărei activităţi, regăsindu-se în agenda zilnica a...

1. INTRODUCERE Directiva europeană 96/82/CE din 9 decembrie 1996, cunoscută sub numele de „Directiva SEVESO II”, are ca obiect prevenirea...

A. PIESE SCRISE (1) DATE GENERALE 1. Denumirea obiectului de investiţii: Extindere complex hotelier “EDEN LUX”, construire piscină si amenajare...

I PREZENTARE GENERALA In urma unui complex proces de rebranding, Total Advisor Insurance Broker, unul dintre cei mai mari brokeri idependenti de...