Cuprins

- 1. Indicatori calculaţi pe baza contului de profit şi pierdere

- 1.1. Soldurile intermediare de gestiune

- 1.1.1 Marja comercială (MC)

- 1.1.2 Producţia exerciţiului (PE)

- 1.1.3 Valoarea adăugată (VA)

- 1.1.4 Excedentul brut al exploatării (EBE)

- 1.1.5 Rezultatul exploatării

- 1.1.6 Rezultatul curent

- 1.1.7 Rezultatul extraordinar

- 1.1.8 Rezultatul net

- 1.2 Capacitatea de autofinanţare

- 1.3 Ratele de rentabilitate

- 1.3.1 Rata rentabilităţii economice

- 1.3.2 Rata rentabilităţii financiare

- 1.3.3 Rata rentabilităţii capitalului avansat

- 2. Analiza şi diagnosticul poziţiei financiare pe baza bilanţului contabil

- 2.1 Analiza structurii activelor

- 2.1.1 Rata activelor imobilizate (Ri)

- 2.1.2 Rata activelor curente (Rc)

- 2.1.3 Rata stocurilor (Rs)

- 2.1.4 Rata creanţelor (Rcr)

- 2.1.5 Rata investiţiilor financiare pe termen scurt şi a disponibilităţilor băneşti

- 2.2 Analiza structurii datoriilor şi capitalurilor proprii

- 2.2.1 Rata stabilităţii financiare (Rsf)

- 2.2.2 Rata datoriilor curente (Rdc)

- 2.2.3 Ponderea resurselor curente în resursele stabile (Pr)

- 2.2.4 Rata autonomiei financiare (Raf)

- 2.2.5 Rata autonomiei financiare la termen (Raft)

- 2.2.6 Rata capitalurilor proprii (Rcp)

- 2.2.7 Rata îndatorării (Rî)

- 2.2.8 Ponderea datoriilor totale în capitalurile proprii (Rdc)

- 3. Analiza situaţiei financiare a entităţii economice

- 3.1 Lichiditatea

- 3.1.1 Rata lichidităţii curente

- 3.1.2 Rata lichidităţii imediate

- 3.2 Solvabilitatea

- 3.2.1 Rata solvabilităţii patrimoniale

- 3.3 Indicatorii de profitabilitate

- 3.3.1 Rata rentabilităţii capitalului social

- 3.3.2 Rata rentabilităţii capitalului propriu

- 3.3.3 Rata rentabilităţii capitalului angajat

- 3.3.4 Marja brută din vânzări

- 3.4 Indicatorii de activitate (gestiune)

- 3.4.1 Viteza de rotaţie a activelor imobilizate

- 3.4.2 Viteza de rotaţie a activelor totale

- 3.5 Gradul de îndatorare.

- 3.6 Indicatori privind rezultatul pe acţiune

- 3.6.1 Rata de finanţare a activelor curente (Rfac)

- 3.6.2 Rata de finanţare a stocurilor (Rfs)

- 3.6.3 Rata autonomiei financiare (Raf)

- 4. Analiza şi diagnosticul echilibrului financiar

- 4.1 Fondului de rulment (FR)

- 4.2 Necesarul de fond de rulment (NFR)

- 4.3 Trezoreria netă

- 5. Analiza creanţelor şi datoriilor în sistemul echilibrului financiar

- 5.1 Perioada de recuperare a creanţelor

- 5.2 Perioada de folosire a resurselor atrase

- 6. Analiza ratelor de echilibru financiar

- 6.1 Rata de finanţare a activelor imobilizate (Rfi)

- 6.2 Rata de finanţare a capitalurilor proprii (Rfcp)

- 6.3 Rata de finanţare a activelor curente (Rfac)

- 6.4 Rata de finanţare a stocurilor (Rfs)

- 6.5 Rata autonomiei financiare (Raf)

- 6.6 Riscul de faliment:

Extras din referat

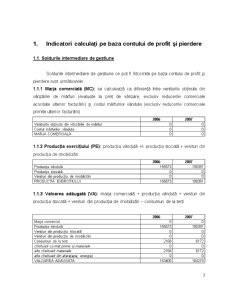

1. Indicatori calculaţi pe baza contului de profit şi pierdere

1.1. Soldurile intermediare de gestiune

Soldurile intermediare de gestiune ce pot fi întocmite pe baza contului de profit şi pierdere sunt următoarele:

1.1.1 Marja comercială (MC): se calculează ca diferenţă între veniturile obţinute din vânzările de mărfuri (evaluate la preţ de vânzare, exclusiv reducerile comerciale acordate ulterior facturării) şi costul mărfurilor vândute (exclusiv reducerile comerciale primite ulterior facturării)

2006 2007

Veniturile obţinute din vânzările de mărfuri 0 0

Costul mărfurilor vândute 0 0

MARJA COMERCIALA 0 0

1.1.2 Producţia exerciţiului (PE): producţia vândută +/- producţia stocată + venituri din producţia de imobilizări.

2006 2007

Producţia vândută 155573 190391

Producţia stocată 0 0

Venituri din producţia de imobilizări 0 0

PRODUCTIA EXERCITIULUI 155573 190391

1.1.3 Valoarea adăugată (VA): marja comercială + producţia vândută + venituri din producţia stocată + venituri din producţia de imobilizări – consumuri de la terţi

2006 2007

Marja comercial 0 0

Producţia vândută 155573 190391

Venituri din producţia stocată 0 0

Venituri din producţia de imobilizări 0 0

Consumuri de la terţi 2168 6172

cheltuieli cu mat.prime si materiale 0 0

alte cheltuieli materiale 2168 6172

alte cheltuieli din afara(apa, energie) 0 0

VALOAREA ADAUGATA 153405 184219

1.1.4 Excedentul brut al exploatării (EBE): valoarea adăugată + subvenţii de exploatare – cheltuieli cu impozitele, taxele şi vărsămintele asimilate – cheltuieli cu personalul.

2006 2007

Valoarea adăugată 153405 184219

Subvenţii de exploatare 0 0

Cheltuieli cu impozitele, taxele şi vărsămintele asimilate 400 57

Cheltuieli cu personalul 29232 41930

EXCEDENTUL BRUT AL EXPLOATARII 123773 142232

1.1.5 Rezultatul exploatării: excedentul brut al exploatării + venituri din provizioane pentru exploatare + alte venituri din exploatare – cheltuieli cu amortizările şi provizioanele pentru exploatare – alte cheltuieli pentru exploatare.

2006 2007

Excedentul brut al exploatării 123773 142232

Venituri din provizioane pentru exploatare 0 0

Alte venituri din exploatare 0 0

Cheltuieli cu amortizările şi provizioanele pentru exploatare 2748 8764

Alte cheltuieli pentru exploatare 40729 59829

cheltuieli privind prestatiile externe 40729 59835

cheltuieli cu despagubiri, donatii si activele cedate 0 -6

REZULTATUL EXPLOATARII 80296 73639

1.1.6 Rezultatul curent: rezultatul exploatării + venituri financiare + venituri financiare din provizioane – cheltuieli financiare – cheltuieli financiare privind amortizările şi provizioanele

2006 2007

Rezultatul exploatării 80296 73639

Venituri financiare 1089 1023

Venituri financiare din provizioane 0 0

Cheltuieli financiare 0 0

Cheltuieli financiare privind amortizările şi provizioanele 0 0

REZULTATUL CURENT 81385 74662

Rezultatul curent a scazut fata de anul precedent

1.1.7 Rezultatul extraordinar: venituri extraordinare – cheltuieli extraordinare

2006 2007

Venituri extraordinare 0 0

Cheltuieli extraordinare 0 0

REZULTATUL EXTRAORDINAR 0 0

1.1.8 Rezultatul net: rezultatul curent +/- rezultatul curent – cheltuieli cu impozitul pe profit

2006 2007

Rezultatul curent 81385 74662

Impozit pe profit 2350 5742

REZULTATUL NET 79035 68920

La fel ca şi rezultatul curent şi rezultatul net (profit net) la sfârşitul anului 2004 este mai mic decât în anul 2003.

1.2 Capacitatea de autofinanţare:

Exprimă capacitatea firmei de a-şi asigura dezvoltarea prin mijloace financiare proprii. Indicatorul capacitatea de autofinanţare, ce reprezintă un surplus monetar care se obţine ca rezultat al tuturor operaţiunilor de încasări şi păţi efectuate de întreprinde re, într-o perioadă de timp, având în vedere şi incidenţa fiscală, calculat conform relaţiei de mai jos:

CAFP = (V – C – Cf – A)(1 – I/100) + A

CAFR = CAFP – Dividende – Participaţii la beneficii

unde:

CAFP = capacitatea de autofinanţare potenţială;

CAFR = capacitatea de autofinanţare reală;

V = venituri totale din activitatea economico-financiară;

C = cheltuieli de exploatare;

Cf = cheltuieli financiare;

A = amortizarea activelor imobilizate;

I = cota de impozit pe profit.

Preview document

Conținut arhivă zip

- Analiza si Diagnostic Financiar.doc

Alții au mai descărcat și

PLANUL DE AFACERI 1. TITLUL ACIZITIONAREA DE PUBELE ECOLOGICE SPECIFICE ACTIVITATII S.C. BOGVAL S.R.L. 2. SCOPUL SI OBIECTIVELE Scopul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

CAPITOLUL I INTRODUCERE Analiza performanţelor economico-financiare ale întreprinderii, prin metodologia sa, permite elaborarea judecăţilor şi...

CAPITOLUL I. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE 1.1 DEFINIREA ANALIZEI ECONOMICO-FINANCIARE În spaţiul...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

NOTA INTRODUCTIVA: Economia întreprinderii, ca disciplina fundamentala, predata studentilor de la specializarile economice devine o necesitate în...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I N T R O D U C E R E În situaţia curentă a economiei, din ce în ce mai mult analiza şi diagnosticul financiar al unei societăţi listate la bursă...

Partea I: CADRUL CONCEPTUAL Funcţionarea eficientă a întreprinderii într-un mediu concurenţial, a cărui dominantă economică o constituie...

CAPITOLUL I : Prezentare SC ELECTROMAGNETICA SA CAPITOLUL II ANALIZA DINAMICII SI STRUCTURII PATRIMONIULUI – BILANTUL FINANCIAR ANALIZA...

CAPITOUL I - Introducere 1. Prezentare generală a societăţii S.C. CONCEFA S.A.: Pornind în 1937 de la un simplu şantier din Sibiu, având ca...

Obiectul de activitate al societăţii Societatea comercială PETROM S.A este o companie de dimensiuni foarte mari, înfiinţată în anul 1997 prin...

Cap. 1 Consideratii teoretice privind diagnosticul financiar in cadrul unei intreprinderi 1.1 Consideratii generale privind diagnosticul financiar...

Echilibrul financiar şi condiţiile de finanţare pot fi apreciate la un moment dat, prin realizarea unei analize statice pe bazǎ de bilanţ, fie pe...

CAP I. PRINCIPII GENERALE 1.1.DEFINIREA Literatura de specialitate prezintă diferite opinii şi definiţii ale acesteia. Dicţionarul de...