Extras din referat

Esenţa conceptului de asigurare este transferul riscului de la individ la grup.

Asigurările de viaţă reprezintă transferul riscului aferent vieţii unei persoane către o companie de asigurări care, în cazul producerii decesului, invalidităţii sau supravieţuirii persoanei asigurate, va plăti acesteia sau beneficiarilor asigurării respective, o anumită sumă de bani, de comun consfinţită prin contractul de asigurare.

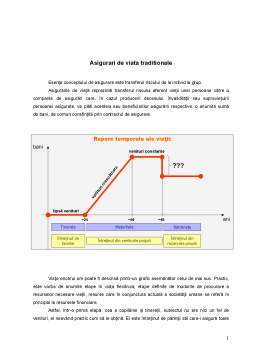

Viaţa oricărui om poate fi descrisă printr-un grafic asemănător celui de mai sus. Practic, este vorba de anumite etape în viaţa fiecăruia, etape definite de modurile de procurare a resurselor necesare vieţii, resurse care în conjunctura actuală a societăţii umane se referă în principal la resursele financiare.

Astfel, într-o primă etapă, cea a copilăriei şi tinereţii, subiectul nu are nici un fel de venituri, el neavând practic cum să le obţină. El este întreţinut de părinţii săi care-i asigură toate cele necesare vieţii, educaţiei, distracţiei, etc. Această perioadă durează de la naştere până în jurul vârstei de 25 ani, cu tendinţe actuale de creştere (desigur există şi excepţii, dar acum vorbim de media societăţii).

Urmează apoi o perioadă de aproximativ 25 ani (între 25 şi 50 ani), când individul obţine un loc de muncă, se desprinde de familie, devine independent financiar. Veniturile sale, obţinute atât la locul de muncă, cât şi în afara lui, sunt crescătoare, atât datorită avansării profesionale, cât şi datorită diversificării mijloacelor de obţinere a resurselor financiare. Practic, el se întreţine singur, şi nu numai atât, dar el este capabil, după o anumită perioadă să susţină şi familia proprie (dacă există).

Odată cu înaintarea în vârstă, în jurul vârstei de 50 ani, veniturile individului se plafonează. Practic şi statistic, după această vârstă nu se mai avansează ca salarizare, ci numai, eventual ca funcţii. Plafonarea intervine şi datorită oboselii şi scăderii tonusului de muncă, odată cu îmbătrânirea. Această perioadă este deci caracterizată printr-o constanţă a veniturilor şi durează până la pensionare, respectiv 65 ani.

Odată cu pensionarea are loc o scădere bruscă a veniturilor, de la valoarea salariului din momentul pensionării până la nivelul pensiei. Din acel moment, individul este pus în ipostaza de a-şi limita nivelul de trai la această valoare, sau de a suplimenta veniturile cu rezervele acumulate în timpul perioadei active. Apare însă o mare problemă, anume creşterea cheltuielilor odată cu înaintarea în vârstă, datorită şubrezirii sănătăţii, tratamentelor şi necesarului de proceduri medicale. Aşa cum se vede şi pe grafic, apare brusc o scădere a veniturilor, scădere care, pentru a nu se solda şi cu o scădere a nivelului de trai, trebuie înlocuită cu ceva. Acest ‘ceva’ poate fi reprezentat de rezervele personale sau de asigurarea de viaţă.

Cui se adresează asigurările de viaţă ?

Asigurările de viaţă se adresează următoarelor trei segmente principale din piaţa ţintă:

• 20 – 25 ani (RISC supravieţuire > RISC deces)

• Acumulare capital

• Accident

• Sănătatate

• 25 – 45 ani (RISC supravieţuire < RISC deces)

• Protecţie familie

• Responsabilităţi

• Copii

• 45 – 65 ani (RISC supravieţuire = RISC deces)

• Protecţie

• Pensie

• Moştenire

Riscuri previzibile:

• imbatrânirea

• scăderea capacităţii de muncă

• diminuarea stării de sănătate

• diminuarea veniturilor

• creşterea cheltuielilor odata cu înaintarea în vârstă

• etc

Riscuri imprevizibile:

• decesul

• pierderea capacităţii de muncă (invaliditate)

• accidente

• nevoi neprevăzute

• pierderi financiare accidentale

• etc

Asigurarea de viaţă creează plus valoarea, şi conservă bunuriledeja existente în cazulproducerii evenimentului asigurat, iar prin capitalizare permite susţinerea eforturilor financiare ulterioare:

• Studiile copiilor

• Dotă copii

• Pensie

• Hobby-uri

• Case de vacanţă

• Excursii

Protecţii oferite de asigurările de viaţă:

• Suplimentarea veniturilor la bătrâneţe, după încetarea activităţii profesionale

• Venituri suplimentare în caz de incapacitate de muncă sau accident

• Protecţie financiară a familiei în cazul unui deces prematur.

Preview document

Conținut arhivă zip

- Asigurari de Viata Traditionale.docx

Te-ar putea interesa și

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

INTRODUCERE Necesitatea cumpărării unei asigurări de viaţă reiese din nevoia de protecţie a oamenilor. Pe lânga toate bunurile deţinute, viaţa şi...

INTRODUCERE Am abordat ca temă a acestei lucrări „posibilităţile de investiţie la nivelul companiilor de asigurări” deoarece asigurarea de viaţă...

Capitolul I Piaţa asigurărilor de viaţă, inclusiv Unit Linked în perioada 2005-2009 1.1. Asigurarea de viaţă Istoria ne arată că asigurările au...

I. NOTIUNI GENERALE 1.Definirea asigurarii de viata; Viata noastra este amenintata de multe riscuri, unele mai mari, altele mai mici, care ne...

Capitolul 1- Introducere în asigurările de viaţă 1.1. Elemente tehnice ale contractelor de asigurare de viaţă O importantă categorie de contracte...

1.Introducere "New York-ul nu este opera oamenilor, ci a asiguratorilor.Fara asigurari n-ar exista zgarie-nori, deoarece nici un muncitor n-ar...

CAPITOLUL 1. PIAŢA ASIGURĂRILOR DE VIAŢĂ 1.1. Delimitări conceptuale privind asigurările de viaţă O componentă de bază a asigurărilor de...