Cuprins

- 1. Auditul

- 1.1. Dosarul exercițiului

- 1.2. Documentarea lucrărilor de audit

- 2. Solicitarea misiunii de audit.

- 2.1. Cunoașterea societății

- 2.2. Raportul de gestiune

- 2.3. Riscurile auditului

- 2.4. Identificarea riscurilor

- 2.5. Stabilirea factorilor de risc, a ponderilor și nivelurilor de apreciere al riscurilor

- 2.6. Stabilirea nivelului riscului și a punctajului total al riscului

- 3. Raportul de audit

- 3.1. Introducere

- 3.2. Constatări și recomandări

- 3.3. Concluzii

- BIBLIOGRAFIE

Extras din referat

1. AUDITUL

Auditul trebuie efectuat astfel încât să fie respectate principiile sale de bază. Obiectivele auditului stabilite cu exactitate trebuie consemnate în documentele auditorului.

Prin documentaţia lucrărilor de audit se înţeleg foile de lucru pe care le-a întocmit auditorul sau documentele pe care le-a obţinut şi păstrat în cadrul executării lucrărilor sale.

În cadrul unor audituri repetitive, anumite foi de lucru pot fi clasate în dosarul permanent (care este regulat pus la zi, ţinând seama de informaţiile care au o importanţă constantă pentru auditurile ulterioare), iar alte foi de lucru pot fi clasate în dosarul exerciţiului, conţinând informaţii referitoare în mod esenţial la perioada auditată.

Aceste foi de lucru sunt proprietatea auditorului. Este la latitudinea auditorului punerea sau nu la dispoziţia clientului, a unei părţi sau a unui extras din foile sale" de lucru. Aceste documente nu trebuie să se substituie registrelor contabile ale clientului.

Auditorul trebuie să adopte proceduri satisfăcătoare, permiţând buna conservare a foilor sale de lucru şi a caracterului lor confidenţial, atât în interiorul, cât şi în exteriorul cabinetului sau societăţii de expertiză contabilă. Auditorul trebuie să le păstreze o durată suficientă de timp pentru a răspunde nevoilor funcţiei sale şi pentru a satisface cerinţele oricărei obligaţii legale sau profesionale în materie de conservare a documentelor.

Documentarea lucrărilor de audit este un eveniment indispensabil pentru următoarele considerente:

- a justifica îndeplinirea obiectivelor, explicarea procedurilor şi a norme¬ lor, iar opinia şi concluziile emise sunt fondate;

- a asigura supervizarea efectivă a lucrărilor delegate colaboratorilor sau a permite utilizarea lucrărilor de control efectuate de alte persoane (alţi auditori);

- a transmite datele de la un exerciţiu la altul, având în vedere că dosarele de lucru constituie o documentare privilegiată pentru cunoaşterea gene ¬rală a lucrărilor anului viitor.

Ţinerea dosarelor de lucru este o condiţie "sine qua non" pentru o mai bună organizare, planificare şi execuţie a lucrărilor, în condiţiile unui volum foarte mare al lucrărilor efectuate de auditor şi de complexitatea controalelor de efectuat.

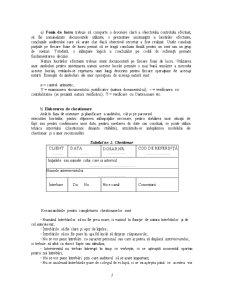

Toate constatările făcute cu ocazia executării lucrărilor de audit sau a efectuării verificării unor situaţii de fapt (starea fizică a unor mijloace fixe, stabilirea de incompatibilităţi între funcţiile exercitate de anumiţi salariaţi sau circuitul unor documente etc.) sau efectuarea unor descrieri, calcule sau comentarii ale unor date şi/sau informaţii se vor consemna în aşa-numitele "foi de lucru", prezentate in tabelul nr. 1.

Tabelul nr. 1. Foi de lucru

a) Foaia de lucru trebuie să comporte o descriere clară a obiectivului con¬trolului efectuat, să fie nominalizate documentele utilizate, o prezentare amănun¬ţită a lucrărilor efectuate, concluziile auditorului care să arate clar dacă obiectivul cercetat a fost realizat. Unele concluzii parţiale pe fiecare foaie de lucru permit să se tragă concluzia finală pentru un cont sau un grup de conturi. Totodată, o inlăn¬ţuire logică a concluziilor pe codul de referinţă permite fundamentarea deciziei.

Natura lucrărilor efectuate trebuie atent documentată pe fiecare foaie de lucru. Utilizarea unor simboluri pentru sintetizarea naturii acestor lucrări permite o mai bună urmărire a mersului acestor lucrări, evitându-se repetarea unei lungi descrieri pentru fiecare operaţiune de aceeaşi natură. Exemple de simboluri ale unor operaţiuni de aceeaşi natură sunt:

x = control aritmetic;

Y = examinarea documentului justificativ (natura documentului); ~ = verificarea cu contabilitatea (se prezintă natura verificării); T = verificare cu Cartea mare etc.

b) Elaborarea de chestionare

Atât în faza de orientare şi planificare a auditului, cât şi pe parcursul

executării lucrărilor, pentru obţinerea infonpaţiilor necesare, pentru stabilirea unor situaţii de fapt sau pentru confirmarea unor date, pentru corelarea de date sau concluzii, se poate utiliza tehnica interviului (chestionare dinainte stabilite), urmărindu-se indeplinirea modelului de chestionar şi a unor recomandări:

Preview document

Conținut arhivă zip

- Auditul Financiar al unei Societati Comerciale Mici.doc

Alții au mai descărcat și

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...

PRIMARIA GALATI Prin pozitia sa geografica,Galatiul este situat la intersectia drumurilor comerciale europene de la nord la sud si de la est la...

Cap.1. Recrutarea şi selecţia resurselor umane 1.1. Caracteristicile principale ale departamentului de resurse umane Succesul, performanţa şi...

INTRODUCERE Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu...

I. INTRODUCERE În condiţiile globalizării, contabilitatea şi controlul de gestiune evoluează în permanenţă pentru a putea răspunde nevoilor în...

CONTRACT DE PRESTĂRI SERVICII Încheiat astăzi 15/04/2008, între: S.C. ENERGO S.R.L., cu sediul în Brasov, str.Inului, nr.10, ap.7, înregistrată...

Te-ar putea interesa și

INTRODUCERE Tranziţia ţării noastre spre economia de piaţă a impus adaptări corespunzătoare în organizarea şi conducerea contabilităţii agenţilor...

1. NOȚIUNI INTRODUCTIVE 1.1. Introducere Regulile care reglementează funcționarea societăților sunt cuprinse în art. 65-203 din Titlul III din...

1. Introducere Schimbarea sistemului politic al fostelor ţări socialiste din Europa Centrală şi de Est, după 1990, tranziţia de la o economie...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Organizațiile în dificultate și continuitatea exploatării (principiul continuității activității) CUVINTE-CHEIE: entitate în dificultate; risc;...

In zilele noastre când fiecare firma lupta din greu pentru banii consumatorilor, când concurentele sunt din ce in ce mai puternice, fiecare firma...

Introducere În ceea ce privește procedura de constituire a unei societăți, este necesară respectarea unor reguli și formalități în momentul...

Introducere Actele de comerţ pot fi realizate de persoane fizice şi juridice ce se pot asocia şi pot constitui societăţi comerciale sub una din...