Extras din referat

Autofinantarea constituie în general pivotul finantarii întreprinderilor si pentru unele dintre ele, sursa exclusiva a finantarii în fazele decisive ale dezvoltarii.

Caracterul fundamental al acestei resurse tine de faptul ca aceasta constituie elementul în baza caruia finantarea externa va putea fi solicitata si atrasa de catre întreprindere. Acest statut al autofinantarii tine de douaa ratiuni fundamentale.

Pe de o parte, marimea sa (în valoare absoluta si în valoare relativa) furnizeaza indicatii cu privire la performantele întreprinderii. O autofinantare ridicata asigura pe investitorii financiari asupra posibilitatilor de remunerare si de punere în valoare, de catre întreprindere, a fondurilor pe care ei le vor investi.

Pe de alta parte autofinantarea creaza capacitatea de rambursare a datoriilor întreprinderii si da o masura riscului pe care furnizorii de fonduri si-l asuma.

- Masurarea autofinantarii.

Autofinantarea corespunde nevoilor noi obtinute din activitatea întreprinderii si destinate sa finanteze activitatea viitoare, este vorba de profitul brut sau rezultatul brut reinvestit în întreprindere. Aceasta formulare pune mai întâi probleme termonologice si poate sa suscite confuzii pentru ca exista mai multe notiuni ale rezultatului si pentru ca epitetul “brut” are semnificatii precise.

Este fara îndoiala mai clar daca spunem ca autofinantarea corespunde unui surplus monetar degajat de întreprindere din activitatea sa si folosit pentru finantarea dezvoltarii viitoare.

Dar o definire mai tehnica a autofinantarii cere sa fie precizate componentele sale si modul sau de calcul. În aceasta privinta doua puncte de vedere pot fi propuse. Primul prezinta autofinantarea ca diferenta între fluxul încasarilor si al platilor determinate de activitatea întreprinderii. Al doilea prezinta autofinantarea ca o parte a surplusului monetar (cash-flow sau capacitate de autofinantare) obtinut de întreprindere.

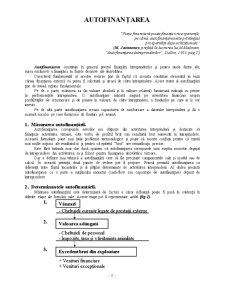

- Determinantele autofinantarii.

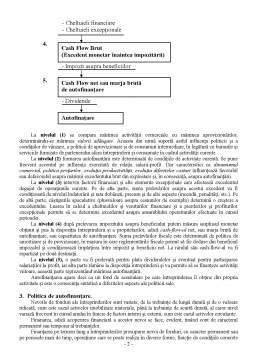

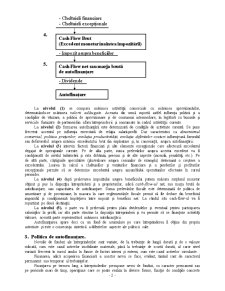

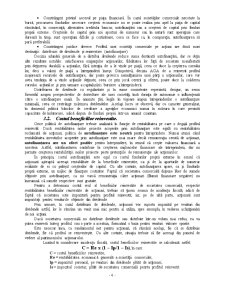

Marimea autofinantarii este determinata de factori a caror influenta poate fi pusa în evidenta în diferite etape ale formarii sale. Aceste etape pot fi reprezentate astfel (fig.1):

La nivelul (1) se compara marimea activitatii comerciale cu marimea aprovizionarilor, determinându-se marimea valorii adaugate. Aceasta din urma suporta astfel influenta politicii si a conditiilor de vânzare, a politicii de aprovizionare si de consumuri intermediare, în legatura cu bunurile si serviciile furnizate de parteneridin afara întreprinderii si consumate în cadrul activitatii curente.

La nivelul (2) formarea autofinantarii este determinata de conditiile de activitate curenta. Se pune frecvent accentul pe influenta exercitata de relatia salarii-profit. Dar caracteristici ca dinamismul comercial, politica preturilor, evolutia productivitatii, evolutia diferitelor costuri influenteaza favorabil sau defavorabil asupra marimii excedentului brut din exploatare si, în consecinta, asupra autofinantarii.

La nivelul (3) intervin factorii financiari si alte elemente exceptionale care afecteaza excedentul degajat de operatiunile curente. Pe de alta parte, suma prelevarilor asupra acestui excedent va fi conditionata de nivelul îndatorarii si rata dobânzii, precum si de alte aspecte (incendii, penalitati, etc.). Pe de alta parte, câstigurile speculative (plusvaloare asupra cesiunilor de exemplu) determina o crestere a excedentului. Luarea în calcul a cheltuielilor si veniturilor financiare si a pierderilor si profiturilor exceptionale permite sa se determine excedentul asupra ansamblului operatiunilor efectuate în cursul perioadei.

Preview document

Conținut arhivă zip

- Autofinantarea.doc

Alții au mai descărcat și

I.Finanţarea întreprinderii Finanţarea prezintă importanţa crucială pentru supravieţuirea şi dezvoltarea unei întreprinderi. În primul rând,...

1. Ce este Depozitarul Central? Depozitarul Central este o instituţie fundamentală a pieţei de capital din România, care asigur[ compensarea şi...

1.Structura, conţinutul şi funcţiile pieţei financiare Dezvoltarea relaţiilor economice şi de schimb stă la baza noii construcţii economice...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Actualitatea temei de cercetare. Prin natura şi implicaţiile ei problema echilibrului financiar şi politicii de autofinanţare optime...

Cuvinte cheie: autofinanţare, analiza situaţiei financiare, valoarea adăugată, S.C. ARTEX S.A., indicatori Tema lucrării de licenţă este...

CAPITOLUL I: ROLUL CAPACITĂŢII DE AUTOFINANŢARE ŞI A CASH-FLOW-LUI ÎN CARACTERIZAREA PERFORMANŢELOR ECONOMICO-FINANCIARE ALE FIRMEI 1.1. CONCEPTUL...

Introducere Aceasta lucrare îsi propune o analiza asupra situatiei economice a firmei în vederea identificarii puctelor tari si slabe, care sunt...

Capacitatea de autofinantare Capacitatea de autofinantare-definitie Capacitatea de autofinantare reflecta potentialul financiar de crestere...

AUTOFINANȚAREA - PRINCIPALUL CRITERIU DE AUTONOMIE FINANCIARĂ A ÎNTREPRINDERII I. NOȚIUNI INTRODUCTIVE Nevoile de fonduri ale întreprinderilor...

I.Finanţarea întreprinderii Finanţarea prezintă importanţa crucială pentru supravieţuirea şi dezvoltarea unei întreprinderi. În primul rând,...

CAPACITATEA DE AUTOFINANŢARE A ÎNTREPRINDERILOR ŞI AUTOFINANŢAREA PROPRIU – ZISĂ „Când e vorba de bani, toată lumea are aceeaşi religie.”...