Extras din referat

. Modelul Băncii Agricole

Metodologia stricta a Băncii Agricole prevede următoarele criterii:

a) societatea să se încadreze la data obţinerii creditului şi la finele lunii anterioare, solicitării creditului (din anul 2000) - în categoria de bonitate STANDARD determinată conform normelor băncii pe baza bilanţului contabil anual şi al ultimei balanţe de verificare, sau în categoria "ÎN OBSERVAŢIE" - întrunind minimum 60 de puncte. Bonitatea reprezintă performanţa financiară a agentului economic, care atestă încrederea pe care acesta o inspiră băncii în momentul solicitării unui credit, de a restitui la scadenţă creditele contractate împreună cu dobânzile aferente. Ea se determină prin calcularea unor indicatori financiari: anuali (pe bază de bilanţ contabil şi cont de profit şi pierderi), semestriali (pe baza rezultatelor financiare şi situaţiei patrimoniului) şi lunari (pe baza balanţei de verificare). Aceşti indicatori sunt:

lichiditatea generală = ;

solvabilitatea patrimonială = ;

rata profitului brut = , numai pe bază de date din bilanţul anual, indiferent de data la care se calculează bonitatea;

rata rentabilităţii financiare = , numai pe bază de date din bilanţul anual, indiferent de data la care se calculează bonitatea;

gradul de îndatorare = .

Indicatorii astfel calculaţi primesc un punctaj, conform tabelului 1:

Puncte acordate în funcţie de nivelul indicatorilor

Tabelul nr. 1

Nr.

crt. Indicatori 20 puncte 15 puncte 10 puncte 5 puncte

1. Lichiditatea generală > 2:1 1,6-2:1 1,3-1,5:1 0,1-1,2:1

2. Solvabilitatea generală > 30% 20%-30% 10%-19,9% 0,1%-9,9%

3. Rata profitului brut > 5% 3%-5% 1,5%-2,9% 0,1%-1,4%

4. Rata rentabilităţii financiare > 10% 6%-10% 3%-5,9% 0,1%-2,9%

5. Gradul de îndatorare 0-0,25 0,2-0,50 0,51-0,75 0,76-1

În funcţie de punctajul obţinut, societatea se încadrează într-una din următoarele categorii de bonitate: (tabelul 2.)

Categorii de bonitate conform metodologiei Băncii Agricole

Tabelul nr. 2.

Tip de categorie Puncte acumulate Definiţia categoriei

A: 80-100 puncte = STANDARD

B: 60-79 puncte =ÎN OBSERVAŢIE

C: 40-59 puncte = SUBSTANDARD

D: 20-39 puncte = ÎNDOIELNIC

E: < 20 puncte = PIERDERE

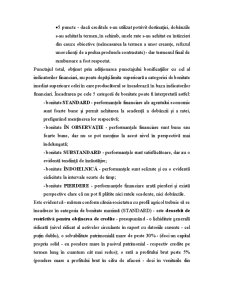

Sub influenţa unor factori subiectivi, încadrarea pe categorii de bonitate poate fi corectată astfel:

1) infuzie de capital, în următoarele 3 luni (maxim) prin emisiune de acţiuni sau asocieri - bonificaţie 15 puncte;

2) preluarea unor riscuri de către stat sau de către alte organe abilitate - bonificaţie 15 puncte;

3) existenţa unui program de restructurare economică şi de conducere - cu posibilităţi certe de aplicare - bonificaţie 15 puncte;

4) retehnologizarea producţiei în anul respectiv - care să conducă la plusuri de producţie şi de venituri, reduceri de costuri şi implicit obţinere de profit suplimentar - bonificaţie 10 puncte;

5) vânzarea producţiei legumicole la export şi câştigarea de noi pieţe de desfacere - bonificaţie 10 puncte;

6) fuziuni care să permită îmbunătăţirea indicatorilor financiari (asigurarea de materii prime la preţuri mai avantajoase, eliminarea unor verigi intermediare, condiţii mai bune de prezentare şi desfacere a legumelor etc.) - bonificaţie 10 puncte. Aceste corecţii pot fi aplicate numai în condiţia existenţei documentelor legale care să ateste posibilităţi reale de aplicare a măsurilor respective.

7) calitatea echipei de conducere - bonificaţie 15 puncte - vizând:

• grup eterogen din punct de vedere al calificării, competenţei, vârstei - care să asigure atribuţiile de producţie, finanţe şi marketing în condiţii de eficienţă;

• orientare spre dezvoltare;

• sensibilitate la schimbare;

• capacitate de selecţie a personalului şi delegare a atribuţiilor;

• cultivarea calităţii produselor şi a serviciilor şi conştientizarea clienţilor;

• promovarea încrederii şi a iniţiativei, a lucrului în echipă etc; se pot determina astfel, echipe de conducere :

- cu risc foarte redus (15 puncte);

- cu risc redus (10 puncte);

- cu risc limită pentru bancă (5 puncte);

- cu risc mare (sub 5 puncte).

8) ponderea încasărilor obţinute din exportul de legume în totalul cifrei de afaceri realizate în anul precedent sau preliminată pe anul în curs, pentru care se acordă următorul punctaj:

• 15 puncte - pentru export ce depăşeşte 20% din cifra de afaceri;

• 10 puncte - pentru export între 10-20% din cifra de afaceri;

• 5 puncte - pentru export între 5-10% din cifra de afaceri.

9) modul de utilizare şi de rambursare a creditelor acordate anterior şi de achitare a dobânzilor aferente, pentru care se acordă următorul punctaj:

• 10 puncte - dacă creditele s-au utilizat conform destinaţiei prevăzute în contractul de credit, dobânzile s-au achitat la termen, iar ratele s-au rambursat la scadenţele prevăzute în grafic.

Preview document

Conținut arhivă zip

- bonitate_1.doc

- bonitate_2.doc

Te-ar putea interesa și

INTRODUCERE Felul in care banca alocă fondurile pe care le gestioneaza poate influenţa in mod hotărator dezvoltarea economică la nivel local sau...

INTRODUCERE Fenomenele și procesele de credit reprezintă, în economia modernă, unele dintre cele mai importante probleme, rezolvarea lor concretă...

Analiza bonităţii firmei pe baza rezultatelor financiare cu aplicaţie la SC Golden Dawn SRL Paşcani Capitolul I. Profitabilitatea, lichiditatea...

A.- Analiza bonitatii clientilor prin alte metode bancare O modalitate de prevenire a riscului de credit în activitatea bancara este evaluarea...

1. Credit scoringul – principala modalitate a analizei de bonitate a clientilor de retail in vederea angajarii de credite În vederea organizării...

CAPITOLUL I ANALIZA DE BONITATE A AGENŢILOR ECONOMICI 1.1. Introducere Indiferent de natura acestor activităţilor desfăşurate de agenţii...

Capitolul I Principii şi reguli generale de creditare 1.1 Noţiuni privind bonitatea bancară Principala activitate a băncilor comerciale este...

CAPITOLUL I Analiza creditelor acordate companiilor “Categoria Intreprinderilor Micro, Mici si Mijlocii (IMM) este formata din intreprinderi care...