Extras din referat

Controlul de gestiune a fost creat în marile întreprinderi pentru a verifica dacă acţiunile întreprinse pe termen scurt se înscriu în sensul orientărilor strategice.

Altfel spus, controlul de gestiune este destinat facilitării pilotajului întreprinderii de către manageri în deciziile lor operaţionale şi pe termen scurt, în vederea realizării obiectivelor strategice ale firmei.

În literatura de specialitate, controlul de gestiune (management control, engl.; contrôle de gestion, fr.) este definit ca procesul prin care managerii se asigură că resursele sunt obţinute şi utilizate cu eficienţă, eficacitate si pertinenţă pentru realizarea obiectivelor organizaţiei.

Din această definiţie rezultă că un sistem de control de gestiune înglobează atât un proces cât si o structură. Procesul constă din ansamblul de acţiuni întreprinse iar structura priveşte adaptările organizaţionale şi construcţiile de informare care facilitează procesul.

În definirea controlului de gestiune, termenul de eficienţă este utilizat în sens tehnic şi semnifică modul cum sunt utilizate resursele, adică rezultatul obţinut pe unitate de resurse angajate (efect/efort). Astfel, o masina eficienta este cea care produce o cantitate data de utilităti cu un consum minim de resurse sau cea care produce cel mai mare efect posibil cu o cantitate data de resurse.

Prin resursele întreprinderii trebuie sa întelegem toti factorii antrenaţi în circuitul economic al întreprinderii: active fixe, stocuri, resurse financiare, informatii, capitalul ecologic cât si resursele umane.

Eficacitatea reprezinta aptitudinea organizatiei de a-si atinge obiectivele fixate. Un centru de responsabilitate este considerat eficient în măsura în care îşi realizează obiectivele cu consumul cel mai redus posibil.

Corelarea obiectivelor întreprinderii cu mijloacele ridică problema pertinenţei, adică obiectivele (ca volum şi calitate) trebuie sa fie fixate în raport cu mijloacele existente sau mobilizabile într-un termen scurt. Având în vedere aceste explicaţii suplimentare, s-a ajuns la următoarea definiţie :

„Controlul de gestiune caută să conceapă şi să elaboreze instrumentele de informare destinate să permită responsabililor de a acţiona, realizând coerenţa economică globală între obiective, mijloace si realizări. El trebuie considerat ca un sistem de informare util în pilotajul întreprinderii, deoarece el controlează eficienţa şi eficacitatea acţiunilor si mijloacelor pentru atingerea obiectivelor”

(Grenier, citat de Boisselier,1999).

Adaptarea sistemului de contabilitate generală

Contabilitatea generală constituie prima sursă de informaţii a întreprinderii. Cu ajutorul ei se pot urmări modificările elementelor ce compun patrimoniul şi regruparea în contul de rezultate a veniturilor şi cheltuielilor pe care unitatea patrimonială le generează în cursul unui exerciţiu financiar. Sistemul de informaţii al contabilităţii generale are clasic două funcţii:

-să determine rezultatul global al exploatării şi rezultatul net al perioadei de gestiune pentru a stabili rezultatul fiscal;

-să vizualizeze situaţia patrimonială a întreprinderii cu ajutorul bilanţului contabil.

Prin aceste aspecte diferite contabilitatea generală formează un instrument de analiză deloc neglijabil pentru controlul de gestiune.

Ca regulă generală, în fiecare sistem contabil înregistrarea operaţiunilor se face la costul istoric. Dar costul istoric nu mai este un principiu acceptabil în perioade de creştere rapidă a preţurilor. În această situaţie, imobilizările nu mai corespund cu valoarea lor reală, bilanţul îşi pierde semnificaţia şi credibilitatea sa, iar principiul de omogenitate a veniturilor şi cheltuielilor nu mai este respectat deoarece amortismentele şi consumurile de materiale, fiind calculate pe baza preţurilor din perioadele anterioare, sunt subevaluate şi aceste diferenţe de subevaluare provoacă o supradimensionare a rezultatului.

Utilizarea datelor din contabilitatea generală în calitate de instrument de analiză în sistemul de control de gestiune va cere adesea rectificarea conturilor pentru a ţine seama de inflaţie.

Marcel Capet şi Claire Total-Jacquot spuneau că “inflaţia este un remarcabil tranchilizant care face să se vadă totul în roz. Dacă se ţine seama de aparenţe, marja beneficiului se măreşte, rotaţia capitalurilor se măreşte întrucât cifra de afaceri creşte şi valoarea bilanţieră creşte mai puţin repede decât inflaţia, iar randamentul capitalurilor (care este egal cu marja multiplicată prin rotaţia capitalurilor) creşte de asemeni. ” Dar acest tranchilizant este periculos căci el aduce atingere capacităţii de autofinanţare a întreprinderii.

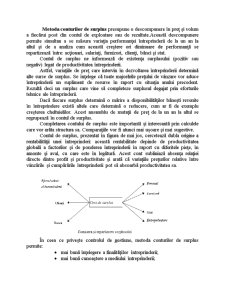

Pe de altă parte, informaţiile furnizate de contabilitatea generală sunt exprimate valoric, iar în materie de control este necesară o descompunere a valorii în preţ şi volum. Măsurarea valorii prin descompunerea acesteia în preţ şi volum se realizează cu ajutorul metodei “conturilor de surplus”.

Metoda conturilor de surplus presupune o descompunere în preţ şi volum a fiecărui post din contul de exploatare sau de rezultate.Această descompunere permite simultan a se măsura variaţia performanţei întreprinderii de la un an la altul şi de a analiza cum această creştere ori diminuare de performanţă se repartizează între: acţionari, salariaţi, furnizori, clienţi, bănci şi stat.

Preview document

Conținut arhivă zip

- Contabilitatea in Serviciul Controlului de Gestiune.doc

Alții au mai descărcat și

Gestiunea financiar-contabila cuprinde ansamblul activitatilor prin care se realizeaza obiectivele privind obttinerea si folosirea mijloacelor...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Lucrare de verificare Unitate de învăţare Nr. 1 Răspunsuri şi comentarii la întrebările din testele de autoevaluare Bibliografie Unitate de...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

6.1. Politica de marketing la nivel de produs: Produsele si fenomenele bancare au cunoscut în ultimul timp o mare expansiune. Aparitia unor noi...

Denumirea si sigla: Forma juridica: societate pe actiuni, persoana juridica româna Adresa – Centrala Turn BRD – B-dul. Ion Mihalache nr. 1-7,...

Capitolul 1 ANALIZA VIABILITĂŢII MANAGERIALE 1.1. ANALIZA SUBSISTEMULUI METODOLOGIC Investigarea acestui subsistem în cadrul S.C. MECANICA S.A.,...

INTRODUCERE În fiecare zi, aproximativ 120.000 de oameni călătoresc cu trenul peste tot în ţară. Zilnic, în jur de 200.000 de tone de mărfuri sunt...

CAPITOLUL 1. DELIMITĂRI CONCEPTUALE PRIVIND DUALISMUL CONTABIL 1.1. DEFINIREA CONTABILITĂŢII ÎN SISTEMUL CONTABIL DUALIST Contabilitatea este...

Prezentarea generală a S.C.”PETROVEST” S.A. 1. Scurt istoric (prezentarea societăţii) Societatea comercială „PETROVEST SA BORŞ” provine din...

INTRODUCERE În procesul procurării şi repartizării resurselor financiare necesare statului pentru a-şi îndeplini funcţiile şi sarcinile sale, se...