Cuprins

- Scurt istoric 2

- Cap.1 Structura organizatorică, de conducere și de personal a Curții de Conturi 3

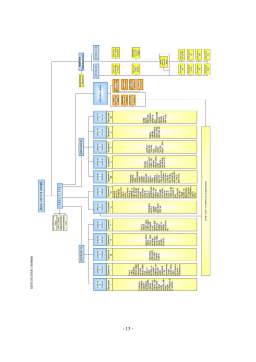

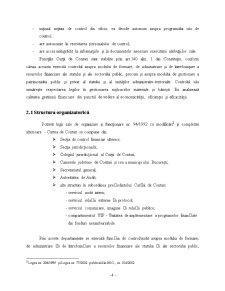

- 2.1 Structura organizatorică 4

- 2.2 Personalul Curții de Conturi 7

- Cap.2 Obiectivele controlului financiar exercitat de Curtea de Conturi 14

- 2.1 Competenta Curtii de Conturi 14

- 2.2 Obictivele şi atribuţiile Curţii de Conturi 14

- Concluzie

- Bibliografie

Extras din referat

Scurt istoric

"Curtea de Conturi este instituţia supremă de control financiar ulterior extern asupra modului de formare, administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public."

(Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, republicată, modificată şi completată prin Legea nr. 77/2002)

Instituţie de origine constituţională, Curtea de Conturi a României reia o veche tradiţie existentă în ţara noastră în materie de control specializat.

Curtea de Conturi a fost înfiinţată prin Legea din 24 ianuarie 1864, publicată în Monitorul Oficial nr.18 din 24 ianuarie 1864, sub denumirea de "Înalta Curte de Conturi", pentru toată România. Potrivit art.15 din lege "Curtea este însărcinată cu cercetarea şi hotărârea socotelilor atingătoare de veniturile tezaurului, casieriilor generale din judeţe, ale regiilor şi ale administraţiilor contribuţiilor indirecte, precum şi cu încheierea societăţilor atingătoare de cheltuieli făcute de către toţi agenţii comptabili".

Potrivit statutului, Curtea de Conturi poate fi calificată ca o autoritate administrativă autonomă, nefiind în subordinea în sensul dreptului administrativ, a nici unei alte autorităţi a statului; ea îndeplineşte o funcţie complexă, de control şi de jurisdicţie, care îi conferă un grad ridicat de autonomie în domeniul său de activitate.

Ca autoritate de control, Curtea de Conturi este un organ al Parlamentului pentru exercitarea controlului general asupra gestiunii bugetului public naţional din exerciţiului bugetar expirat, deci a bugetului de stat, a bugetului asigurărilor sociale de stat şi a bugetului local.

Curtea de Conturi a României (C.C.R.) este considerată continuatoarea Înaltei Curţi de Conturi a României care a funcţionat din 1864 până în anul 1948. In perioada regimului comunist, un organism care a exercitat responsabilităţi ale Înaltei Curţi, a funcţionat între anii 1973-1989 – Curtea Superioară de Control Financiar.

Ca şi predecesoarea sa, Curtea de Conturi a României este în mod clar o Instituţie Supremă de Audit de tip Curte.

Curtea de Conturi funcţionează pe lângă Parlamentul României şi îşi desfăşoară activitatea în mod independent, în conformitate cu dispoziţiile prevăzute în Constituţie şi în legile ţării.

Cap.1 Structura organizatorică, de conducere și de personal a Curții de Conturi

Curtea de Conturi este organizată și funcționează pe baza principiului independenței, supunându-se numai legii. Sunt obligatorii numai hotărârile Camerei Deputaților sau ale Senatului prin care se solicită Curții de Conturi să efectueze anumite acțiuni de control, în rest, programul acesteia este decis în mod autonom. Nici o altă autoritate publică nu o mai poate obliga sau constrînge. Principiul independenței Curții de Conturi este prevăzut prin lege și constă în: independența și inamovibilitatea membrilor săi; numirea acestora de catre Parlament; inițierea acțiunilor de control din oficiu; buget propriu; stabilirea salariului prin lege specială; autonomie deplină în recrutarea personalului de control; acces neângrădit la informațiile necesare exercitării atribuțiunilor sale.

Funcţionarea Curţii de Conturi este guvernată de principiul autonomiei. Sunt două situaţii de limitare a autonomiei Curţii de Conturi:

- Parlamentul poate opri controalele iniţiate de Curtea de Conturi din oficiu în cazul depăşirii competenţelor stabilite de lege;

- hotărârile Camerei Deputaţilor sau ale Senatului, prin care se cere Curţii de Conturi efectuarea unor controale, sunt obligatorii dacă solicitarea intră în cadrul competenţei Curţii

În baza principiului autonomiei, Curtea de Conturi:

- îşi întocmeşte bugetul propriu, care este prevăzut distinct în bugetul de stat;

- poate participa la activitatea organismelor internaţionale de specialitate şi poate deveni membră a acestora;

- membrii săi sunt independenţi;

- membrii săi sunt numiţi de Parlament;

- iniţiază acţiuni de control din oficiu, ea decide autonom asupra programului său de control;

- are autonomie în recrutarea personalului de control;

- are acces neîngrădit la informaţiile şi la documentele necesare exercitării atribuţiilor sale.

Preview document

Conținut arhivă zip

- Controlul Financiar Exercitat prin Curtea de Conturi.doc

Alții au mai descărcat și

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al...

CAP.2. SFERA COMPETENTELOR DE CONTROL ALE CURTII DE CONTURI A ROMÂNIEI Curtea de Conturi a României este institutie suprema de control...

INTRODUCERE Definiţa ca fiind o minimalizarea a obligaţiilor fiscale în mod legal şi prin mijloace de dezvaluire deplina faţa de autoritaţile...

CAPITOLUL I. EVAZIUNEA FISCALĂ 1.1. Noţiunea de evaziune fiscală Juriştii români au fost preocupaţi încã de la începutul secolului de definirea...

Camera Auditorilor financiari din Romania (CAFR) Auditul financiar contabil, domeniu de vârf al profesiei contabile, a fost legiferat in Romania...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

CONTROLUL FINANCIAR DE STAT EXERCITAT DE MINISTERUL FINANTELOR PUBLICE 1. OBIECTIVELE CONTROLULUI FINANCIAR DE STAT Controlul financiar de stat...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al...

Capitolul 1 ASPECTE GENERALE ALE CONTROLULUI FINANCIAR 1. 1 Noţiunea şi conceptul de control financiar. Desfăşurarea şi dezvoltarea...

Introducere Societatea contemporană se confruntă cu o serie de probleme majore cu repercusiuni în spaţiul economic - social şi care ar putea fi...

Cap. 1. ROLUL ŞI IMPORTANŢA CONTROLULUI ÎN ECONOMIA DE PIAŢĂ 1.1. Conceptul de control financiar şi contextul general al controlului în economia...

1.1. Scurt istoric Instituţie de origine constituţională, Curtea de Conturi a României reia o veche tradiţie existentă în ţara noastră în materie...

PERSONALUL CURTII DE CONTURI Personalul Curtii de Conturi este grupat pe urmatoarele categorii : a) Membrii Curtii de Conturi – care sunt in...

1. NOŢIUNI GENERALE Nevoile şi interesele publice se realizează de către stat, în principal prin bani. Într-adevăr, cheltuielile pe care le are de...

CAPITOLUL I Cadrul conceptual al auditului ca sistem şi proces, profesiune şi funcţie de asigurare şi certificare a calităţii practicilor prin...