Extras din referat

1. Scopul studiului

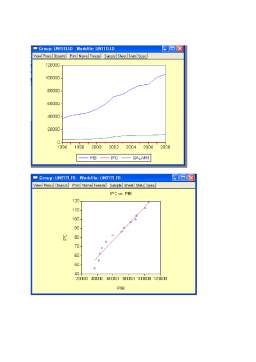

Acest proiect isi propune sa gaseasca corelatia dintre nivelul produsului intern brut (PIB) in functie de nivelul veniturilor personale si al preturilor. Se va urmari influenta veniturilor, precum si a preturilor asupra produsului intern brut. Modelul econometric se va construi pe baza datelor obtinute de pe site-ul eurostat pentru Ungaria (site-ul de unde au fost preluate datele este: http://appsso.eurostat.ec.europa.eu/nui/setupModifyTableLayout.do). Aceste date sunt structurate pe ani, incepand cu anul 1996 pana in 2008.Se va studia influenta celor 2 factori separat: influenta veniturilor asupra nivelului produsului intern brut, apoi influenta indicelui preturilor asupra aceluiasi produs intern brut, urmand ca mai apoi sa se testeze modelele astfel obtinute, testari prelucrate cu ajutorul programului EViews4.1. Variabila endogena considerata este produsul intern brut(PIB) si variabilele exogene sunt veniturile populatiei si indicele preturilor.

Modelul econometric are urmatoarea forma:

Yt = α + β1 * X1 + β2 * X2

Pentru ca inferenţa bazată pe rezultatele regresiei liniare multiple sa fie valida, trebuie

indeplinite un set de sase ipoteze, regresia bazată pe acest set de ipoteze fiind

cunoscută ca modelul clasic normal de regresie multipla.

Ipoteze:

1.Legatura dintre variabila dependenta si variabilele independente este liniara.

2. Variabilele independente sunt aleatoare. De asemenea intre variabilele independente incluse într-o regresie nu există nici o relaţie liniară. Daca variabilele independente sunt corelate atunci există multicoliniaritate.

3. Media termenului de eroare este egala cu zero : E(ε_t)=0.

4. Varianţa termenului de eroare, ε_t ,este aceiasi pentru toate observatiile :var(ε_t)=σ_ε^2 .Aceste erori se numesc homoskedastice.Daca , in schimb , varianta termenului de eroare este variabila

erorile sunt heteroskedastice, si trebuie utilizate metode diferite de estimare a parametrilor.

5.Termenul de eroare, ε_t,este necorelat intre observatii :E(ε_t+ε_k)=0, t≠k.

6.Termenul de eroare este normal de distribuit.

Acestea sunt datele alese de noi care urmeaza a fi intepretate:

Pentru a determina în ce măsură variabilele independente contribuie la modificarea variabilei dependente vom elabora un model de regresie liniară multiplă, vom determina dacă acesta poate fi considerat valid, adică dacă există, sau nu, o legătură liniară între produsul intern brut (PIB), nivelul preturilor si a salariilor, caracterizata de anumite valori ale variabililor independente.

Elaborarea modelului de regresie se va face cu ajutorul programului Eviews. La folosirea acestuia, Eviews va furniza următoarele informaţii:

Analiza datelor furnizate de Excel, permite să formulăm un şir de concluzii, fiecare tabel având o anumită putere informativă. Folosind informaţiile din ultimul tabel, coloana Coefficients, elaborăm modelul liniar de regresie multipla dintre cele

Y= -3877,752+424,8548*X2+4,548118*X3

Interpretare

PIB=-3877,752+424,8548*IPC+4,548118*Salarii

In conditiile in care variabila exogena Salarii este constanta atunci PIB creste cu 424,8548 la o crestere de 1mil euro a valorii IPC.

Daca IPC cresc cu 1 mil euro atunci PIB cresc cu 424,8548 mil euro (Salarii=const) , intre IPC si Salarrii o legatura pozitiva.

Daca IPC si Salariile sunt zero atunci PIB are o valoare negativa 3877,752 mil euro

Un alt indicator care arata dacă modelul de regresie este bine specificat este R^2. Conform R Square, varianţa variabilei PIB este explicată de varianţa variabilelor IPC si Salarii în proporţie de 98%,. Intrucat are o valoare foarte apropiata de 1, exista o legatura puternica intre variabila endogena si cele doua variabile exogene.

De fiecare dată când este introdusă în regresie o nouă variabilă independentă care este

cât de puţin corelată cu variabila dependentă, R^2 creşte, dar în acelaşi timp se pierde

un grad de libertate.

De aceea, o măsură îmbunătăţită a lui R^2 este R^2 ajustat, acesta ţinând cont de

numărul de variabile independente incluse în regresie.Modelul este semnificativ intrucat R^2 ajustat are valoare 98%.

1. Scopul studiului

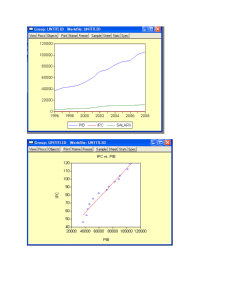

Acest proiect isi propune sa gaseasca corelatia dintre nivelul produsului intern brut (PIB) in functie de nivelul veniturilor personale si al preturilor. Se va urmari influenta veniturilor, precum si a preturilor asupra produsului intern brut. Modelul econometric se va construi pe baza datelor obtinute de pe site-ul eurostat pentru Ungaria (site-ul de unde au fost preluate datele este: http://appsso.eurostat.ec.europa.eu/nui/setupModifyTableLayout.do). Aceste date sunt structurate pe ani, incepand cu anul 1996 pana in 2008.Se va studia influenta celor 2 factori separat: influenta veniturilor asupra nivelului produsului intern brut, apoi influenta indicelui preturilor asupra aceluiasi produs intern brut, urmand ca mai apoi sa se testeze modelele astfel obtinute, testari prelucrate cu ajutorul programului EViews4.1.Variabila endogena considerata este produsul intern brut(PIB) si variabilele exogene sunt veniturile populatiei si indicele preturilor.

Modelul econometric are urmatoarea forma:

Yt = α + β1 * X1 + β2 * X2

Pentru ca inferenţa bazată pe rezultatele regresiei liniare multiple sa fie valida, trebuie

indeplinite un set de sase ipoteze, regresia bazată pe acest set de ipoteze fiind

cunoscută ca modelul clasic normal de regresie multipla.

Ipoteze:

1.Legatura dintre variabila dependenta si variabilele independente este liniara.

2. Variabilele independente sunt aleatoare. De asemenea intre variabilele independente incluse într-o regresie nu există nici o relaţie liniară. Daca variabilele independente sunt corelate atunci există multicoliniaritate.

3. Media termenului de eroare este egala cu zero : E(ε_t)=0.

4. Varianţa termenului de eroare, ε_t ,este aceiasi pentru toate observatiile :var(ε_t)=σ_ε^2 .Aceste erori se numesc homoskedastice.Daca , in schimb , varianta termenului de eroare este variabila

erorile sunt heteroskedastice, si trebuie utilizate metode diferite de estimare a parametrilor.

5.Termenul de eroare, ε_t,este necorelat intre observatii :E(ε_t+ε_k)=0, t≠k.

6.Termenul de eroare este normal de distribuit.

Acestea sunt datele alese de noi care urmeaza a fi intepretate:

Pentru a determina în ce măsură variabilele independente contribuie la modificarea variabilei dependente vom elabora un model de regresie liniară multiplă, vom determina dacă acesta poate fi considerat valid, adică dacă există, sau nu, o legătură liniară între produsul intern brut (PIB), nivelul preturilor si a salariilor, caracterizata de anumite valori ale variabililor independente.

Elaborarea modelului de regresie se va face cu ajutorul programului Eviews. La folosirea acestuia, Eviews va furniza următoarele informaţii:

Analiza datelor furnizate de Excel, permite să formulăm un şir de concluzii, fiecare tabel având o anumită putere informativă. Folosind informaţiile din ultimul tabel, coloana Coefficients, elaborăm modelul liniar de regresie multipla dintre cele

Y= -3877,752+424,8548*X2+4,548118*X3

Interpretare

PIB=-3877,752+424,8548*IPC+4,548118*Salarii

In conditiile in care variabila exogena Salarii este constanta atunci PIB creste cu 424,8548 la o crestere de 1mil euro a valorii IPC.

Daca IPC cresc cu 1 mil euro atunci PIB cresc cu 424,8548 mil euro (Salarii=const) , intre IPC si Salarrii o legatura pozitiva.

Daca IPC si Salariile sunt zero atunci PIB are o valoare negativa 3877,752 mil euro

Un alt indicator care arata dacă modelul de regresie este bine specificat este R^2. Conform R Square, varianţa variabilei PIB este explicată de varianţa variabilelor IPC si Salarii în proporţie de 98%,. Intrucat are o valoare foarte apropiata de 1, exista o legatura puternica intre variabila endogena si cele doua variabile exogene.

De fiecare dată când este introdusă în regresie o nouă variabilă independentă care este

cât de puţin corelată cu variabila dependentă, R^2 creşte, dar în acelaşi timp se pierde

un grad de libertate.

De aceea, o măsură îmbunătăţită a lui R^2 este R^2 ajustat, acesta ţinând cont de

numărul de variabile independente incluse în regresie.Modelul este semnificativ intrucat R^2 ajustat are valoare 98%.

Preview document

Conținut arhivă zip

- Crearea si Testarea Modelului de Regresie Multipla cu Ajutorul Aplicatiei Eviews.docx

Alții au mai descărcat și

Obiectivul proiectului Scopul acestui proiect l-a constituit determinarea factorilor care influenteaza PIB-ul in industrie(Y), factorii de...

În vederea realizării prezentului proiect, ceea ce implică utilizarea pachetului de programe EVIEWS şi EXCEL pentru analiza modelelor de regresie...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Capitolul 1. OBIECTUL STATISTICII. CONCEPTE DE BAZĂ. 1.1. Obiectul statisticii Statistica este ştiinţa care se ocupă cu descrierea şi analiza...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...