Cuprins

- CAP.1 Eficientizarea costurilor în cadrul instituţiilor bancare 3

- 1.1. Specificul eficienţei în domeniul bancar 3

- 1.2. Costul resurselor bancare 4

- 1.3. Indicatori de apreciere a eficienţei bancare implicând şi eficienţa costurilor 5

- 1.4 Eficientizarea costurilor bancare 6

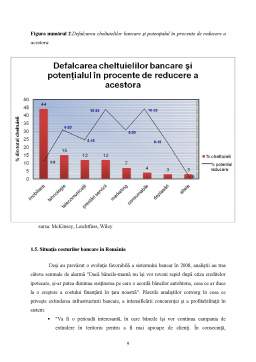

- 1.5. Situaţia costurilor bancare în România 9

- CAP2. Sistemul informaţional bancar 11

- 2.1. Organizarea şi funcţionarea sistemului informaţional bancar 11

- 2.2. Circuitul documentelor 14

- 2.3. Caracteristicile sistemului informaţional în domeniul bancar 17

- Concluzii 19

- BIBLIOGRAFIE 20

Extras din referat

CAP.1 Eficientizarea costurilor în cadrul instituţiilor bancare

1.1 Specificul eficienţei în domeniul bancar

Raportul dintre volumul, calitatea şi structura resurselor şi plasamentelor pe de o parte şi cuantumul cheltuielilor şi veniturilor a preocupat în permanenţă banca, care a căutat prin diferite mijloace să optimizeze acest raport astfel încât, în condiţiile minimizării tuturor categoriilor de riscuri, să realizeze în permanenţă profituri, consolidându-şi astfel poziţia pe piaţa bancară naţională şi pe cea externă.Astfel, mărimea profitului unei bănci depinde atât de eficienţa utilizării resurselor sale(capital propriu şi resurse atrase), cât şi de calitatea plasamentelor pe care aceasta le face. În mod sintetic, acest lucru este prezentat în figura numărul 1 :

Figura numărul 1:Dependenţa profitului bancar de eficienţa utilizării resurselor şi de calitatea plasamentelor

Având în vedere că băncile operează cu resurse împrumutate care sunt un multiplu substanţial al capitalului propriu, impune acestora atingerea unei rentabilităţi mari a activelor pentru a menţine proprietarii concomitent cu asumarea unor riscuri minime.Rentabilitatea activelor creşte prin asumarea unui risc mai mare dintre cele patru categorii de riscuri financiare: credit, dobândă, lichiditate, capital.Poate exista şi situaţia în care banca îsi asumă mai multe riscuri a căror gestionare poate să conducă la costuri mari şi deci sa-şi micşoreze rentabilitatea.

1.2. Costul resurselor bancare

Evaluarea costului resurselor îi permite băncii să compare preţul diferitelor categorii de resurse şi să se asigure că activele au un preţ ridicat, care-i permit să-şi acopere costurile şi să ofere acţionarilor un câştig cât mai mare.

Toate băncile folosesc un cost intern propriu care serveşte ca rată de bază la stabilirea preţului activelor.Aceste evaluări permit băncilor să-şi ajusteze ori de câte ori se impune, ratele activelor pentru a-şi proteja profitul.

Metoda aplicată în bănci pentru determinarea costului resurselor are la bază metoda costului marginal. Resursele băncii sunt constituite din capital propriu şi resurse atrase, deci este necesar să se facă o delimitare în conţinutul costului marginal al resurselor băncii.

-Costul marginal al resurselor atrase măsoară costul plătit de bancă pentru a cumpăra o unitate suplimentară de resurse pe care aceasta le poate investi.

-Costul marginal al capitalului propriu măsoară nivelul minim propus al ratei de recuperare a capitalului acţionarilor.

Cele două costuri marginale determină costul marginal al resurselor băncii care pot fi tratate fie ca resurse independente, fie ca resurse totale.

Costul marginal al resurselor independente

Resursele independente (depozite, împrumuturi de pe piaţa interbancară,împrumuri de refinanţare de la BNR,) au costuri marginale distincte, care variază în funcţie de ratele dobânzii de piaţă, costurile de operare, de promovare şi asigurare. Prin combinarea acestor costuri rezultă un singur cost marginal ponderat în funcţie de costul fiecărei resurse care se poate aplica tuturor resurselor noi pe care banca le poate achiziţiona conform formulei :

Cm = (1.1) , unde:

Cm =cost marginal ponderat,

= ponderea fiecărui cost în costul total,

=costul marginal al fiecărei resurse,

m = numărul resurselor (exclusiv capitalul propriu).

Cunoscând costurile marginale, banca îşi stabileşte dobânzile la active în aşa fel încât să-i rămână un profit acceptabil.Costul marginal al resurselor independente ( ) se poate determina folosind următoarea relaţie :

= rata dobânzii bonificate + cost operare + cost promovare + cost asigurare /1- % din activele care nu aduc câştig băncii (1.2)

Din relaţia (1.2) apar următoarele probleme:

- prognozarea nivelului ratei dobânzii este o sarcină grea, datorită volatilităţii este necesar ca orizontul de timp pentru care se determină costurile marginale să fie mic pentru ca rezultatul să fie cât mai aproape de realitate;

- aprecierea celorlalte costuri de operare este de asemenea o sarcină extrem de dificilă. Aceasta implică determinarea costurilor timpului angajaţilor care mânuiesc cecuri, al celor care dau informaţii despre conturile clienţilor sau rezolvând plângeri.

Preview document

Conținut arhivă zip

- Eficientizarea Costurilor si Sistemul Informational Bancar.doc

Te-ar putea interesa și

În sistemul bancar, activitatea bancară se bazează pe relaţiile de piaţă şi reprezintă unul din cele mai importante sectoare economice a unui stat....

CAPITOLUL 1 Prezentarea societǎţii bancare. Istoric şi evoluţie 1. Momentul istoric. Principalele etape şi evoluţia Bancpost este astăzi una...

Cap. I Evolutia sistemului bancar românesc dupa anul 1990 Banca este locul care te împrumuta cu bani, daca faci dovada ca nu ai nevoie de ei ...

Introducere Banca - conform definiţiei date de profesorul Costin C. Kiriţescu - "este o entitate de stat sau particulară ale cărei funcţii...

Introducere Raiffeisen Bank este o bancă universală, oferind o gamă completă de produse şi servicii de cea mai bună calitate persoanelor fizice,...

Capitolul 1. Prezentarea societăţii Banc Post S.A -Istoric şi evoluţii- 1.1 Momentul istoric al înfiinţării Banc Post S.A S.C Banc Post S.A a...

Capitolul 1. Eficientizarea costurilor bancare 1.1. Prezentare generală Evoluţiile tehnice, manageriale, economice cat si informationale de o...

CAPITOLUL I EFICIENTIZAREA COSTURILOR BANCARE 1.1 Tipuri de costuri prezente în activitatea bancară Îndeplinind funcţia de intermediere, băncile...